Japan 22.08.2021

2021年上半期 家電・IT市場動向

GfK Japan(東京:中野区)は、全国の有力家電・IT取扱店の販売実績データ等を基に、2021年上半期(1-6月)の家電およびIT市場の販売動向を発表した*1。

【国内家電小売市場】

家電小売市場規模は、前年同期を5.6%上回った。1~2月は前年から続く巣ごもり需要、テレワーク需要が押し上げ要因となった。3~5月は前年が新型コロナウィルス感染拡大に伴う外出自粛や店舗の休業・時短営業などにより需要が停滞していた時期にあたるため、相対的に前年比が上昇した。6月は前年に特別定額給付金の支給が開始された他、気温の高い日が続いたため、前年を大きく下回ったが、上半期合計では5月までの好調が寄与した。

製品分類別では、前年販売が大きく落ち込んでいたスマートフォンを含む電話関連製品が対前年で約3割増と全体の伸びに寄与した。テレビの買い替え需要に支えられたAV関連製品、巣ごもり消費の継続がプラスに働いた小型生活家電も前年を上回った。IT関連製品はテレワーク需要が一段落したこと、20年1月にWindows7のサポート終了に伴う買い替え需要があったことなどから、前年を下回った。AV、IT関連製品および大型・小型を含む生活家電に限れば、わずかに前年を上回る程度となっている。販売形態別ではオンライン販売の伸びが継続し、上半期の販売金額では2桁増を維持した。この結果、上半期の家電小売市場規模におけるオンライン販売の構成比は前年同期を1%ポイント上回り20%となった。

前年の下半期はコロナ禍による巣ごもり需要、テレワーク需要の高まりから家電の需要は非常に高いレベルにあった。この結果、20年下半期の家電市場規模は14年以降最大であったため、今年の下半期は前年を大きく下回る可能性がある。通年で見た場合も前年をやや下回るものと見ている。

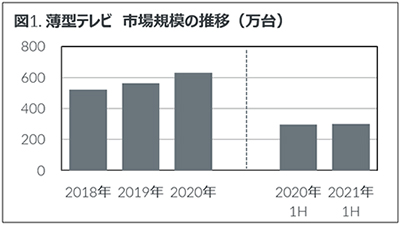

【AV市場】

薄型テレビの販売台数は前年比1%増の300万台となった(図1)。巣ごもり需要で2桁増を記録した前年と同規模を維持した。家電エコポイント制度やアナログ停波といった過去の特需期からの買い替え需要がベースにあり、堅調に推移した。

4Kテレビの販売台数は前年比7%増となり、薄型テレビに占める数量構成比は前年から3%ポイント上昇の58%となった。中でも有機ELテレビの伸長が顕著で、上半期の数量構成比は1割に到達した。また、大画面化の動きも継続しており、55インチ以上のモデルが占める数量構成比は前年から5%ポイント伸長し26%となった。高価格製品の好調により、薄型テレビの税抜き平均価格は、前年から2%上昇し84,600円となった。

BDレコーダーの販売台数は前年比8%減の94万台となった。4K Ultra HD Blu-rayの再生に対応したレコーダーの数量構成比は28%、4K放送の録画も可能な4Kチューナー内蔵モデルは同26%と、いずれも前年から構成比を拡大させた。また、2TB以上のHDDディスクを搭載した大容量モデルの数量構成比は41%と、前年から8%ポイント伸長した。3TB以上のモデルの数量構成比も1割に達した。税抜き平均価格は前年からわずかに上昇し47,000円となった。

ヘッドホン/ヘッドセット*2の販売本数は前年比1%減の1,090万本となった。この数年拡大している完全ワイヤレスイヤホン*3の数量構成比は前年から3%ポイント伸長し23%となった。市場の拡大に伴い低価格帯の構成比が拡大したことで、完全ワイヤレスイヤホンの税抜き平均価格は前年から13%下落の14,100円となった。それも相まってヘッドホン/ヘッドセット全体の平均価格は前年並みの6,100円となった。結果として、金額も前年を1%下回った。

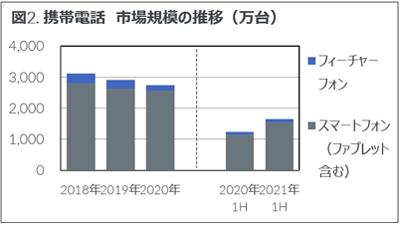

【テレコム市場】

携帯電話販売は数量前年比33%増の1,650万台となった(図2)。そのうち9割強を占めるスマートフォン(ファブレット含む)は同36%増の1,550万台、フィーチャーフォンは同2%減となった。20年1回目の緊急事態宣言時には一部店舗休業などが影響し販売が急減したが、21年の上半期は持ち直し19年と同レベルまで回復した。

20年3月に次世代移動通信システム「5G」の商用サービスが開始された。5Gに対応したスマートフォンが順次発売された結果、スマートフォン市場に占める5G対応モデルの数量構成比は、サービス開始から1年強で52%まで一気に伸長した。また大画面化は進展しており、画面サイズが6インチ以上の数量構成比は49%となり、スマートフォンの約半数を占めた。

ウェアラブル端末*4は前年比34%増の140万本となった。スマートウォッチが同77%増を記録し、市場をけん引した。ウェアラブル端末におけるスマートウォッチの数量構成比は66%となり、前年から15%ポイント上昇した。スマートウォッチの割合が増加したことにより、ウェアラブル端末全体の税抜き平均価格は前年から15%上昇し、29,000円となった。

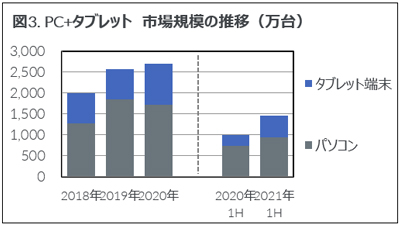

【IT・オフィス市場】

パソコン、タブレット端末市場は前年比45%増の1,460万台となった(図3)。いずれもリセラー市場におけるGIGAスクール構想の対象となった製品の需要拡大が顕著だった。

パソコン*5は前年比28%増の950万台と大きく伸長した。けん引したのはリセラー市場で、GIGAスクール構想の前倒しにより需要が拡大した結果、前年比49%増の720万台となった。一方、リテール市場の販売台数は同11%減の230万台であった。2020年のWindows7サポート終了に伴う買い替え需要に加え、コロナ下でのテレワークやオンライン授業の増加により市場が拡大した反動を受けた。

タブレット端末*6は前年比92%増の510万台であった。リセラー市場はパソコンと同じく文教需要により同263%増の370万台と大幅に伸長した。対して、リテール市場は同17%減の140万台であった。通信方式別に見ると、Wi-Fiモデルの数量構成比が7%ポイント拡大し68%、キャリア回線付きモデルは同30%、SIMフリーモデルは同2%だった。

プリンター・複合機のリテール市場は前年比13%減の130万台となった。前年にテレワークおよび自宅学習の増加により需要が拡大したが、21年はその反動もあり19年と同水準に落ち着いた。

【イメージング市場】

デジタルカメラは前年比5%減の60万台となった。前年に新型コロナウイルス感染拡大の影響を大きく受けたカメラ市場は依然厳しい状況が続くが、2021年上半期は前年から微減にとどまった。タイプ別にみると、コンパクトカメラが数量前年比5%減、一眼レフは同28%減、ミラーレス一眼のみ同4%増となった。ハイエンドモデルの販売が比較的安定していることから、デジタルカメラの税抜き平均価格は、前年から18%上昇し69,600円となった。

交換レンズは、前年比11%増の22万本となった。一眼レフ用が数量前年比22%減、ミラーレス一眼用が同33%増と、デジタルカメラと同様、ミラーレス一眼向けのレンズが好調だった。交換レンズに占めるミラーレス一眼用の割合は、数量ベースで前年から12%ポイント伸長し72%となった。

【生活家電市場】

冷蔵庫は前年並みの230万台となった。前年が消費増税後の需要停滞や新型コロナウイルスによる外出自粛の影響を強く受けていた時期だったため、1月から4月にかけては前年を上回って推移した。しかし5月以降は前年に特別定額給付金による特需があったことで前年割れとなった。容量クラス*7別の数量構成比には前年から大きな変化がなく、小容量(200L以下)が44%、中容量(201-400L)が22%、大容量(401L以上)が34%となった。平均価格は前年から1%下落し、金額前年比も1%減となった。

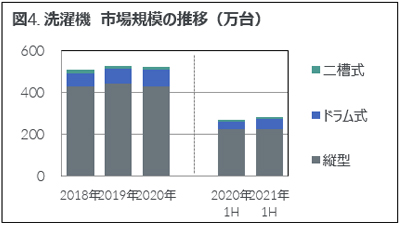

洗濯機は前年比5%増の280万台となった(図4)。前年の特別定額給付金による特需の影響で6月は前年を大きく下回ったが、その他の月は前年を上回って推移した。タイプ別の数量構成比では、ドラム式が前年から3%ポイント増の17%、縦型が2%ポイント減の81%、二槽式が2%となった。洗濯容量別の数量構成比では、小容量(洗濯容量6kg未満)が25%、中容量(6kg以上8kg未満)が25%、大容量(8kg以上)が50%を占めた。大容量のうち10kg以上の製品は引き続き好調で、洗濯機に占める数量構成比は前年の26%から28%に拡大した。

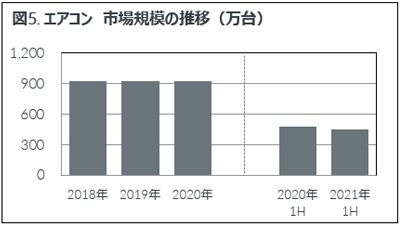

エアコンは前年比7%減の450万台となった(図5)。

特別定額給付金の支給や気温の影響で市場が盛り上がった2020年上半期や、全国的に気温が平年を上回ったことで販売が増加した19年上半期と比較するとマイナスであったが、それ以前の年と比べると21年上半期は高い水準で推移した。冷房能力別数量構成比に大きな変化はなく、小部屋向けの2.2kWが48%と半数近くを占めた。

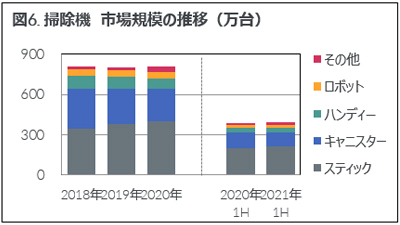

掃除機は前年比2%増の400万台となった(図6)。

キャニスタータイプが前年比7%減、ハンディタイプが同12%減となった一方で、スティックタイプは同7%増、ロボットタイプは同3%増と全体を押し上げた。キャニスタータイプからスティックタイプへの買い替えは引き続き進んでいるとみられ、スティックタイプの数量構成比は前年から2%ポイント拡大し54%と半数以上を占めた。特にスティックタイプの販売台数のうち87%を占めるコードレス式が、数量前年比10%増となり、成長をけん引した。掃除機の税抜き平均価格は前年から3%上昇の23,200円となり、金額前年比は5%増となった。

*1. 全国の有力家電・IT取扱店(家電量販店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

*2. ヘッドホン:マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、ヘッドセット:マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

*3. 完全ワイヤレスイヤホン:左右のイヤホンが完全に独立したBluetooth搭載イヤホン

*4. ウェアラブル端末:搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

*5. Windows 8/8.1/10搭載のスレート型情報端末を含む

*6. タブレット端末:画面サイズ5.6インチ以上のタッチスクリーンを備え、iOS、Android等の軽量OSを搭載するスレート型情報端末(7インチ未満の通話機能付き端末は含まない)

*7. 2015年のJIS改正により一部新JIS表示値を採用

<以下よりpdfをダウンロードいただけます>

ダウンロード(pdf)

その他のプレスリリースはこちらからご覧いただけます。