Italy, 04.01.2024

Norimberga, 4 gennaio 2024 – Il CES, uno degli appuntamenti più importanti al mondo per il settore Tech, segna l'inizio del nuovo anno per il mercato dei beni di consumo tecnologici e durevoli (T&D). Per gli esperti di GfK, è il momento di fare il punto sui risultati e sulle tendenze emergenti dell'anno appena trascorso e di prevedere cosa riserverà il nuovo anno. Se il 2023, caratterizzato da molteplici crisi, ha disatteso le aspettative di ripresa, si prevede che il mercato globale T&D tornerà ad essere positivo nel 2024.

“Inizialmente, avevamo previsto che il 2023 sarebbe stato un anno difficile per il mercato globale della Tecnologia di consumo, a causa dell'inflazione crescente e della saturazione conseguente agli anni della pandemia. A peggiorare la situazione si sono aggiunte le tensioni geopolitiche e le guerre, ma anche il protrarsi dei bassi livelli di fiducia dei consumatori e della loro riluttanza a spendere. Di conseguenza, si prevede che il mercato Tech globale chiuderà l’anno con un calo del -3% rispetto al 2022", spiega Ines Haaga, esperta GfK per il settore Tech & Durables.

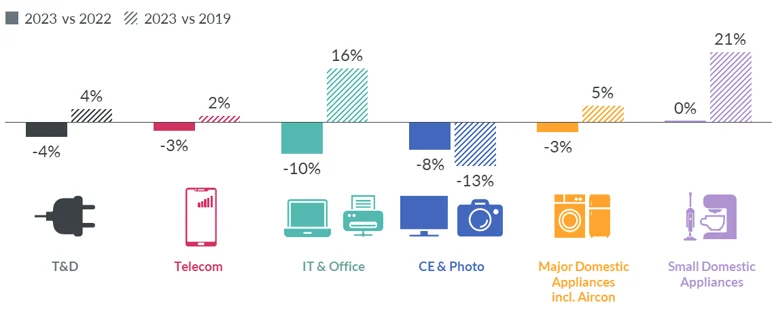

Nonostante le aspettative per il 2023 siano piuttosto negative, il fatturato globale sarà ancora al di sopra dei livelli pre-pandemici del 2019. Questo grazie soprattutto alla crescita dei settori dell’IT & Office e del Piccolo Elettrodomestico, che hanno registrato performance ben superiori ai ricavi del 2019, rispettivamente con un +16% e un +21%. L'Elettronica di consumo (CE), invece, si è mantenuta debole.

Mercato globale T&D, Trend gennaio-ottobre 2023*:

Secondo l’indagine internazionale GfK Consumer Life, nel 2023 il prezzo è stato un fattore sempre più importante nelle decisioni di acquisto dei consumatori. Retailer e produttori hanno risposto estendendo i periodi promozionali e offrendo più prodotti a prezzi scontati. Di conseguenza, i consumatori hanno avuto l'opportunità di acquistare prodotti con caratteristiche più elevate che non avrebbero potuto permettersi a prezzi normali.

Accanto a questi segmenti più sensibili al prezzo, sono rimasti sul mercato anche consumatori con redditi più elevati e maggiormente resistenti alla crisi. Di conseguenza, nell'ultimo anno i prodotti premium hanno continuato a registrare performance superiori alla media. La domanda è stata particolarmente elevata per gli elettrodomestici con funzionalità che semplificano la vita, come gli aspirapolvere Wet & Dry. Nei primi dieci mesi del 2023, questi prodotti sono cresciuti del +2% rispetto all'anno precedente, mentre le vendite di aspirapolvere in generale sono diminuite del -2%. Anche i prodotti che rispondono a esigenze specifiche o legati a stili di vita emergenti hanno ottenuto risultati particolarmente positivi. Ad esempio, le friggitrici ad aria calda - che consentono di cucinare in modo più sano – sono cresciute del +42%, a fronte di un +38% delle friggitrici in generale. Allo stesso modo, le tastiere Bluetooth - che aiutano a mantenere in ordine lo spazio per lo smart working – hanno segnato un +17% a fronte del -2% registrato dal comparto tastiere.

"Dopo due anni di declino, prevediamo che nel 2024 il mercato globale della Tecnologia di consumo tornerà ad essere positivo, anche se in misura ridotta", commenta Ines Haaga.

Secondo le previsioni GfK, nel 2024 la crescita sarà guidata dalle seguenti tendenze e innovazioni:

"Anche nel 2024 il prezzo rimarrà un criterio di acquisto importante per i consumatori", commenta Ines Haaga. "I risultati dei principali eventi promozionali del 2023 mostrano come le promozioni legate al prezzo continuino a sostenere le vendite. Tuttavia, competere solo sul prezzo è difficile. La nostra raccomandazione per Retailer e Produttori è di assicurarsi che il valore del loro Brand rimanga stabile agli occhi dei consumatori e di concentrarsi sulle caratteristiche che offrono il giusto rapporto qualità-prezzo."

* Fonte: GfK Market Intelligence Sales Tracking, copertura internazionale (escluso il Nord America), crescita del fatturato in dollari USA; gennaio-ottobre 2023 vs gennaio-ottobre 2022 e gennaio-ottobre 2019

** Previsioni sul PIL, fonte: IMF

**********

Attraverso la metodologia Retail Panel, GfK raccoglie in maniera continuativa i dati di vendita per il settore della Tecnologia di consumo (Elettronica di consumo, Foto, Telecomunicazioni, IT, Apparecchiature per ufficio e Grande e Piccolo Elettrodomestico) in oltre 70 Paesi in tutto il mondo. I dati globali riportati nel comunicato non comprendono il Nord America e sono espressi in dollari USA, salvo dove diversamente indicato.

Da oltre 89 anni, ci guadagniamo la fiducia dei nostri clienti in tutto il mondo fornendo risposte alle loro domande chiave e supportando il loro processo decisionale. Sosteniamo la loro crescita fornendo una comprensione completa del comportamento d'acquisto dei consumatori e delle dinamiche che influenzano i mercati, i brand e i trend dei media. Nel 2023, GfK si è unita a NIQ: due leader di settore che assieme offrono una copertura globale senza precedenti. Attraverso una visione olistica sulle vendite al dettaglio, analisi avanzate e gli insight più completi sui consumatori - forniti attraverso piattaforme dati all'avanguardia - GfK supporta le aziende nella crescita basata sulla conoscenza. Per questo il nostro motto è “Growth from Knowledge”.

I trend che guidano la crescita, nonostante la permacrisi

Leggi di più+7,9% a valore per il largo consumo, che ha raggiunto quota 134 MLD di spesa; alti e bassi per i prodotti tecnologici -1,1% a valore con 53 MLD di ricavi

Leggi di piùIn vista del MWC, gli esperti di GfK fanno il punto su alcuni trend emergenti.

Leggi di più