06.02.2023

La distribution a été bousculée par les années Covid19 : il en ressort des habitudes d’achat adaptées et adoptées par les consommateurs Français, tout comme de nouvelles opportunités à explorer pour les acteurs du marché.

Ces analyses sont issues de l'événement GfK Insight Live | France 2023 : profitez de l'intégralité des data & insights commentés par nos experts en video à la demande. Autres communiqués de presse également disponibles: Marchés 2022 et Prévisions 2023

Parmi les fondamentaux, la Distribution spécialisée avait gagné des parts de marché ces dernières années et reste sur une dynamique constante depuis 2019, période de pandémie comprise.

A fin 2022, « la GSS est le pilier du marché, concentrant plus de 55% du CA Equipement de la maison en circuit grand public, qu’il soit réalisé en magasin ou sur Internet, commente Rémi Albaba, expert GfK Market Intelligence. Elle bénéficie notamment d’un effet Parc favorable en 2022. »

De leur coté, les GSA sont dans une phase de rééquilibrage et consolident leurs positions. après les hauts & bas liées à l'historique 2020. Enfin, les autres acteurs Traditionnels Brun/Blanc ont connu les plus fortes variations. Le réseau a été impacté pendant la crise et bénéficient d’un sursaut en 2022, notamment portés par la dynamique des Spécialistes & GSB et leurs investissements payant autour de l’univers Cuisine. Pour illustration, le circuit pèse à fin 2022 20% du chiffre d'affaires Gros Electroménager.

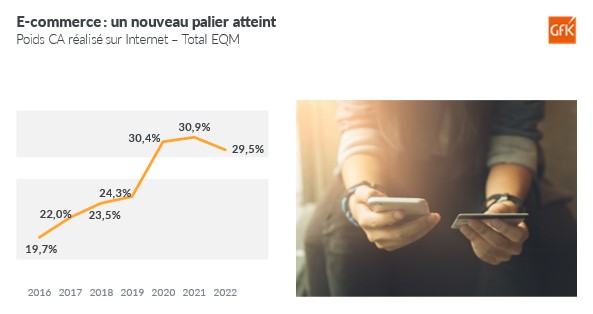

Autre clé du marché, le e-commerce présente un palier en 2022 et pèse 29,5% du CA Equipement de la Maison à fin décembre 2022.

« Le phénomène était déjà présent avant la pandémie de Covid-19 : la part des achats Online se stabilisaient autour de 1/4 du chiffre d'affaires Equipement de la Maison à fin 2019, commente Christophe Loyer, expert GfK Consumer Intelligence. Le contexte sanitaire et les restrictions d'ouverture imposées aux magasins ont poussé de nombreux de réseaux à accélérer leur digitalisation, tout comme les consommateurs à modifier leurs habitudes d'achat. »

Cette phase de consolidation se traduit par une baisse des dépenses en ligne, logique aux vues du contexte de contraction économique mais inédite pour le canal, en expansion constante depuis son développement en France. Le CA réalisé en e-commerce reste cependant très supérieur aux niveaux enregistrés en 2019 à 6,3 milliards d'euros, en baisse de -10% par rapport à 2021 mais en hausse de plus de 25% par rapport à 2019.

En parallèle, le poids du canal Internet par univers de produit évolue peu : l’univers IT-Office est toujours le plus digitalisé avec 41% de son CA réalisés online, les univers plus ancrés en magasin, comme l’Electronique grand public ou l’Electroménager, restent sur une proportion de 1€ via Internet sur 4 et moins.

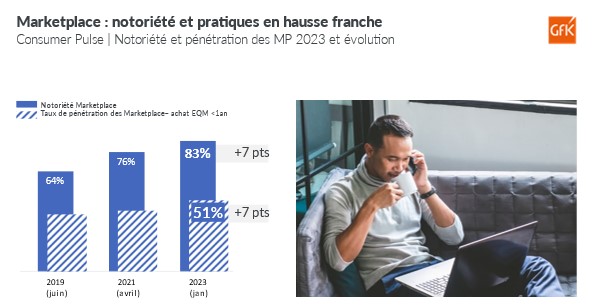

« Le circuit Internet présente encore beaucoup de potentiels, précisent conjointement Rémi Albaba et Christophe Loyer. D’une part, le poids du CA e-commerce ‘classique’ en France est encore bas au regard des 41% constatés en Europe 5 et même 63% au Royaume Uni. D’autre part, les consommateurs français ont surtout varié leurs pratiques sur Internet, achetant de plus en plus en marketplaces et sur les sites Direct-to-Consumer (DtoC). »

Ainsi, le CA Marketplaces audité via le Leaderpanel GfK France présente un repli plus modéré à -3% en 2022. Côté pratique, plus d’1 million de Français ont acheté au moins 1 bien technique en DtoC en 2022 selon gfknewron Consumer, soit 5,5% des e-acheteurs -1an. En parallèle, 51% des Français ont réalisé au moins 1 achat en marketplace en 2022, soit une progression de +7 points vs 2021.

22.02.2024

![]() News

News

Le marché Télécoms stagne après le boom post-pandémie. Les consommateurs attendent des innovations de rupture. Avis des experts GfK et tendances à ...

11.12.2023

![]() News

News

La Gen Z apparaît comme un groupe cible prometteur sur le marché des biens techniques, par leurs attentes axées Innovation et leurs particularités ...

01.09.2023

![]() News

News

Comment le prix joue sur l'image de marque et les attributs associés à un produit? Quelle influence sur les critères de décision d'achat? Eléments de ...