China 14.09.2023

GfK洞察|探究消费新趋势,绿色智能化家电加速发展

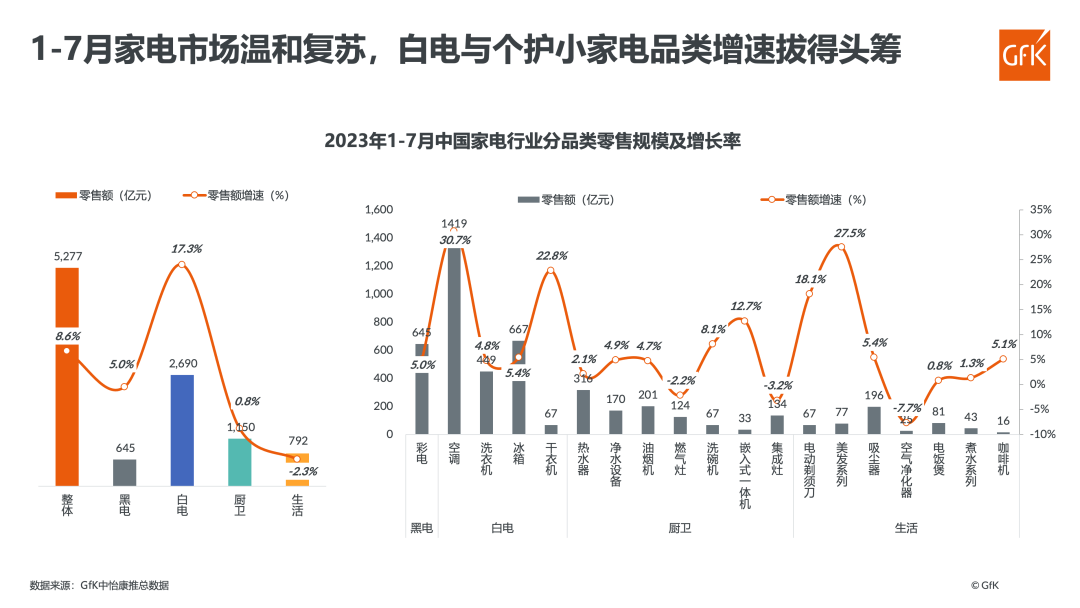

2023年1~7月,随着我国经济社会全面恢复常态化运行,宏观政策显效发力,家电市场整体温和复苏,规模达5277亿元,同比增长8.6%。其中黑电、白电、厨卫和生活电器同比增速分别为5.0%、17.3%、0.8%和-2.3%。相比之下,同期手机市场规模达到5169亿元,同比基本持平;笔记本电脑疫情期间受益颇多,如今需求明显疲软,零售额同比下降8%;数码相机得益于旅游与直播需求,零售额同比大涨26%。

分品类看,家用空调大放异彩,1~7月零售额同比增长30.7%,成为驱动家电市场增长的头号因素;彩电市场,1~5月前期需求得到释放,零售额同比增长5.3%,“6·18”期间拉力不足,导致1~7月同比增速仍停留在5.0%;冰箱、洗衣机亦实现了正增长,零售额分别同比增长5.4%和4.8%;干衣机、洗碗机、嵌入式一体机等近年来热门新兴品类延续着高增长态势,零售额增速分别达到22.8%、8.1%和12.7%。总体来看,大多数家电品类实现了明显增长,但同时也为下半年部分品类带来挑战,例如空调下半年预期零售额增速下调至2.1%,全年同比增速预期为21.4%;彩电全年销量预计与去年持平,受均价上升影响,销额同比微涨6.0%。

2023年1~7月家电消费主要呈现三大趋势:

1. 大家电结构性升级驱动市场增长并推动整体均价上涨

结构性升级来自高性能产品的降价普及,以彩电为例,1~7月线下市场75吋以上彩电均价同比下跌17.6%,零售额同比增长17%,带动线下整体市场增长2.9%,均价同比上涨3.0%。同样的情况也发生在Mini LED彩电、2匹及以上挂机、无风感空调、分区洗衣机、大火力燃气灶等高性能产品上。这与GfK最新的消费者研究结果一致,47%的消费者持少而精的消费理念,42%的消费者愿意为能够减轻生活压力的产品支付更多的钱。

2. 渠道愈加多元化

渠道多元化是产业信息化发展的必然产物。家电零售在线上向社交平台扩张,在线下持续向下沉市场、建材市场渗透,且都取得了不错的成果。以社交电商为例,今年上半年零售额同比增长111%,优势品类也从之前的小家电快速往全品类延伸,彩电、空调、冰箱、洗衣机在社交电商渠道的零售额都取得了三位数以上的同比增长。

3. 绿色智能化提速

2021~2022年家电市场整体智能化率为41.7%与41.2%,2023年1~7月大幅提升3.0个百分点至44.2%。白电与厨房大电贡献最大,空调较去年同期上涨8.5个百分点,油烟机上涨3.3个百分点,洗衣机上涨2.6个百分点。同时消费者对智能家居的兴趣也出现了明显的增加,对全屋智能、智能安全与控制兴趣增加的受访者达56%,对智能家电兴趣增加的受访者也有53%。绿色家电方面,整体家电市场一级能效占比从2022年的41.6%提升到2023年的46.2%,洗衣机一级能效占比高达77.8%,但增速明显放缓,较去年底仅增加0.8个百分点;厨电一级能效占比则下滑2.6个百分点至47.9%;空调与冰箱稳步快速增长,皆达到了70%以上。

4. 影响绿色智能家电消费发展的重要因素

放眼未来,随着中国大家电保有量逐步饱和叠加房地产供需关系发生重大变化的新形势,增量市场不再可观,但巨大的家电保有量同时决定了未来“换机”需求具有广阔的空间。生产企业可以通过增加品牌信赖度、产品创新度,以及提供可负担的高性能溢价,结合场景化的思维,去寻找增长机会。

渠道方面,积极拥抱社交电商、下沉市场、前端市场等多元化渠道,触达更广范围的消费者,以定制化的解决方案满足细分人群的家居家电需求,是当前企业应聚焦的重点。另外,影响绿色智能家电消费发展速度还有技术应用层面的原因,连接可靠性、交互易用性、数据安全性,以及跨品牌生态的互联互通都是现阶段仍面临的挑战。基于此,我们建议关注以下方面:

方便实用性

实用是智能家居产品赢得大众市场的关键,智能扫地机器人就是最典型的例子,同时品牌也需要利用各种社交媒体来增加消费者对产品的了解。

安全可信性

要让消费者买得放心、用得安心,就必须明确产品的安全保障和数据保护功能。

兼容性

技术体系和标准需走向开放和统一,需要缩短消费者学习曲线,降低消费者使用成本。