28.02.2022

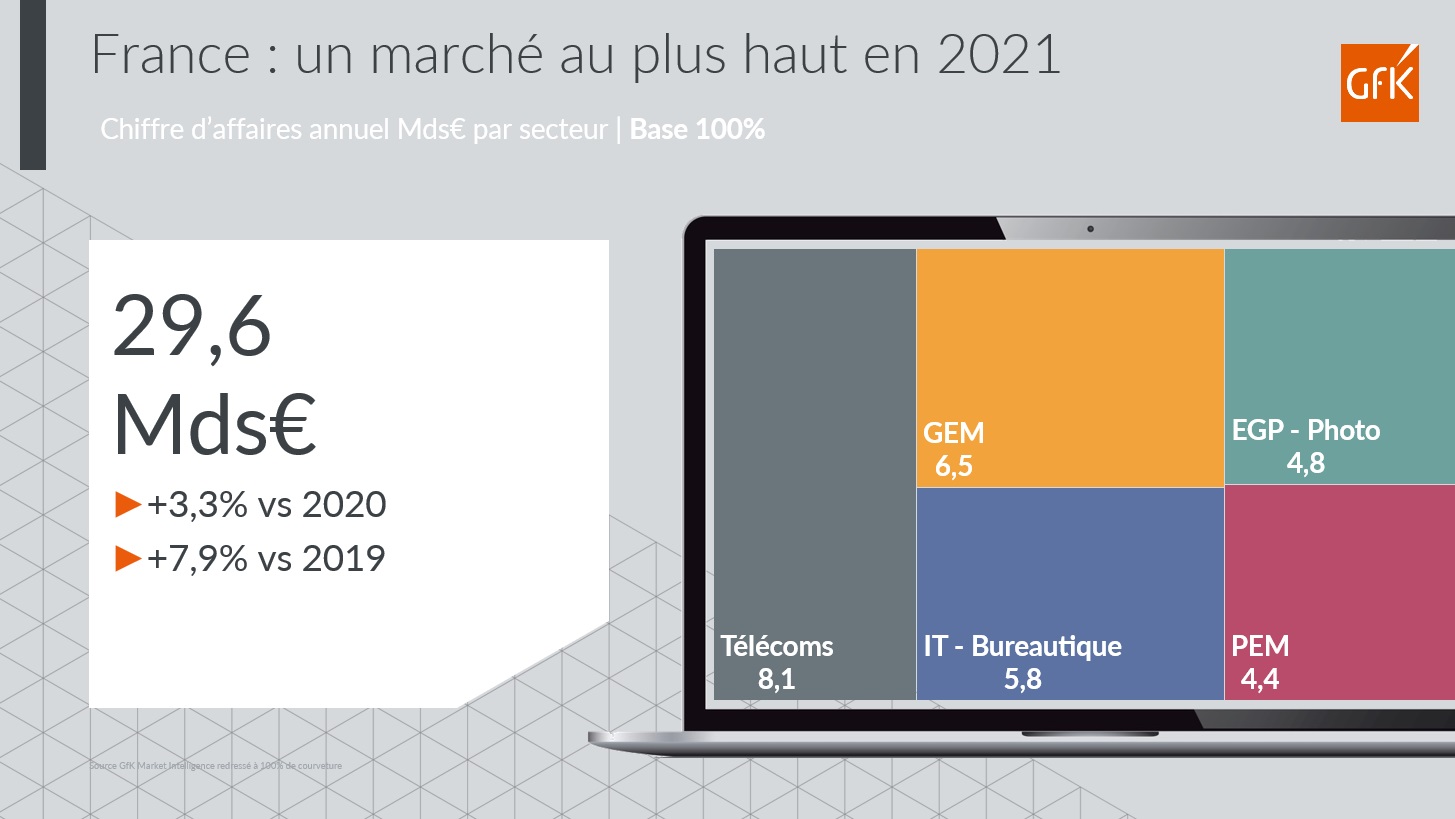

L’univers Equipement de la Maison audité par GfK Market Intelligence affiche un niveau historique en 2021 à 29,6 Mds €, en progression de +3% par rapport à 2020, dans un contexte de changement profond d’attentes des Français en faveur d’une consommation plus vertueuse.

Après une année 2020 en croissance en dépit des confinements, tous les univers de produit réitèrent la performance. Les ventes ont été doublement animés par une demande dynamique et les tendances Premium et @Home, comme par la limitation de l’offre et les pénuries à l’œuvre sur le marché. Côté circuit, Internet représente 31% du CA Equipement de la Maison en France. Sa progression redevient modérée, confirmant l’ancrage des usages digitaux chez les consommateurs mais sans remettre en cause le rôle du magasin dans leur parcours d’achat. Analyses issues des solutions GfK Market & Consumer Intelligence.

Cliquez pour accéder aux analyses des tendances Consommateurs & Circuits et dynamiques des marchés Informatique-Bureautique - animés par les usages Télétravail et Gaming, Télécoms - où 5G et Reconditionnés imposent leurs marques sur le marché, et Electronique grand public - tirés par les modèles premium en TV et Audio.

La pandémie de Covid-19 et ses conséquences ont touché tous les Français, cela est évident. En revanche, il est remarquable que la transformation de leurs nouvelles manières de penser et intentions se soient très rapidement transformées en actes, dans les modes de vie comme les attentes vis-à-vis des marques et institutions.

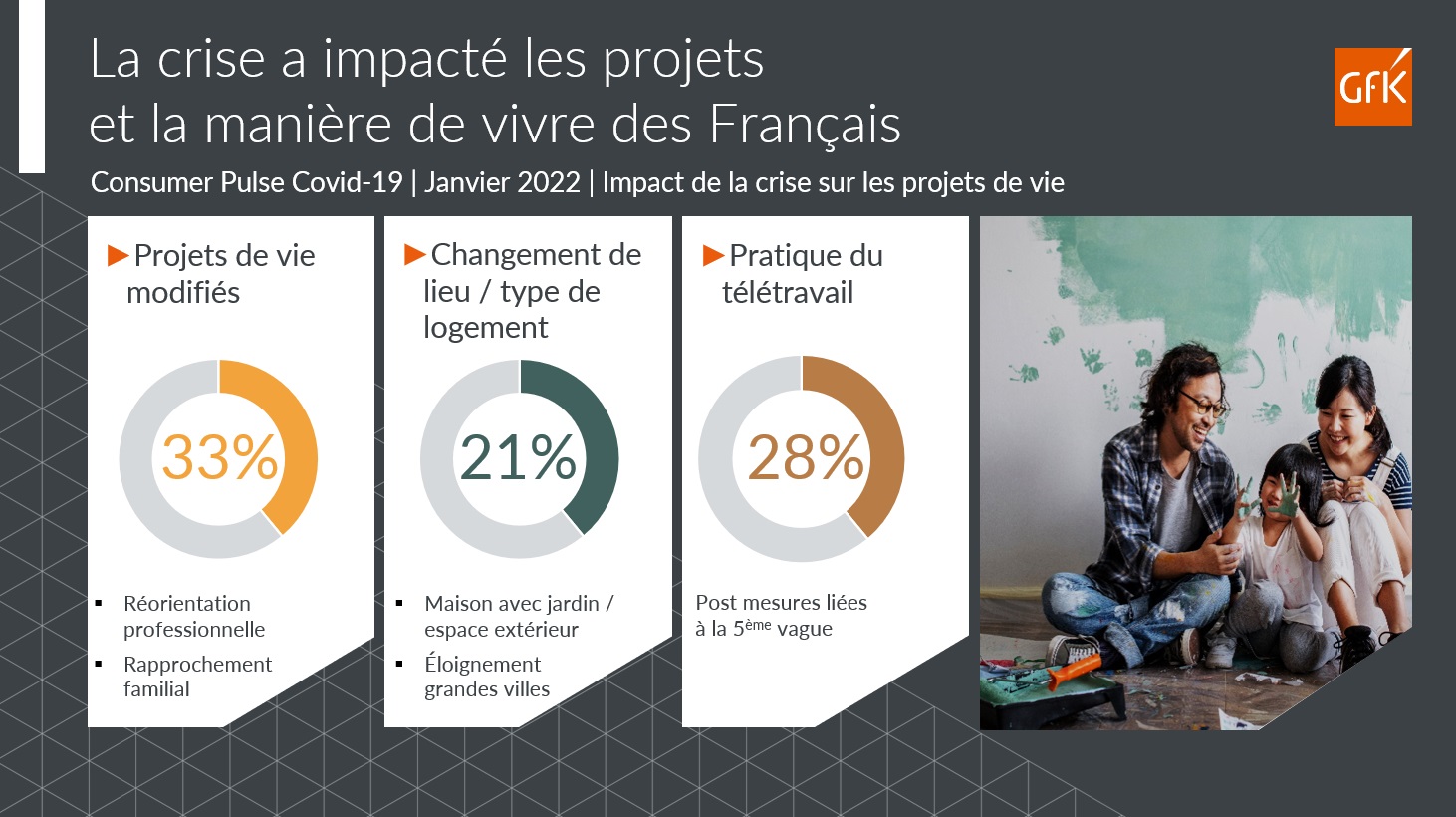

Pour preuve, 1 Français sur 3 a changé ses projets de vie du fait de la crise Covid-19 selon l’étude GfK Consumer Pulse de janvier 2022, d’une réorientation professionnelle à un rapprochement familial, et jusqu’à la reconsidération de projets très intimes et fondateurs (mariage, enfant, séparation).

21% des Français ont également comme objectif de changer leur lieu de vie, pour un logement avec un extérieur ou s’éloigner des grandes villes. A noter que près de la moitié d’entre eux ont déjà réalisé ce changement (40%). Enfin, un autre changement profond du mode de vie des Français : la pratique du télétravail s’installe avec 1 Français sur 3 actuellement concerné (même depuis la levée des mesures début février 2022).

De fait, « les Français ont appris à gérer autrement leur quotidien, dans un rythme alternant présentiel et distanciel, dans la ‘vraie vie’ ou en digital, dans leur vie professionnelle et personnelle, commente Nathalie Bollé, GfK Consumer Intelligence Director. Ils ont aussi perpétué des pratiques et loisirs initiés dans le contexte des confinements 2020 : le fait-maison s’installe dans les habitudes de plus d’1 Français sur 3, comme les activités de bricolage-jardinage, de lecture et jeux de société se sont ancrées pour plus de 20% des Français », au même titre que les activités en ligne comme le streaming, films, séries ou musique.

Dans ce contexte, les Français ont revu leurs priorités, leur manière de vivre. Les conséquences sur leurs modes de consommation sont importantes.

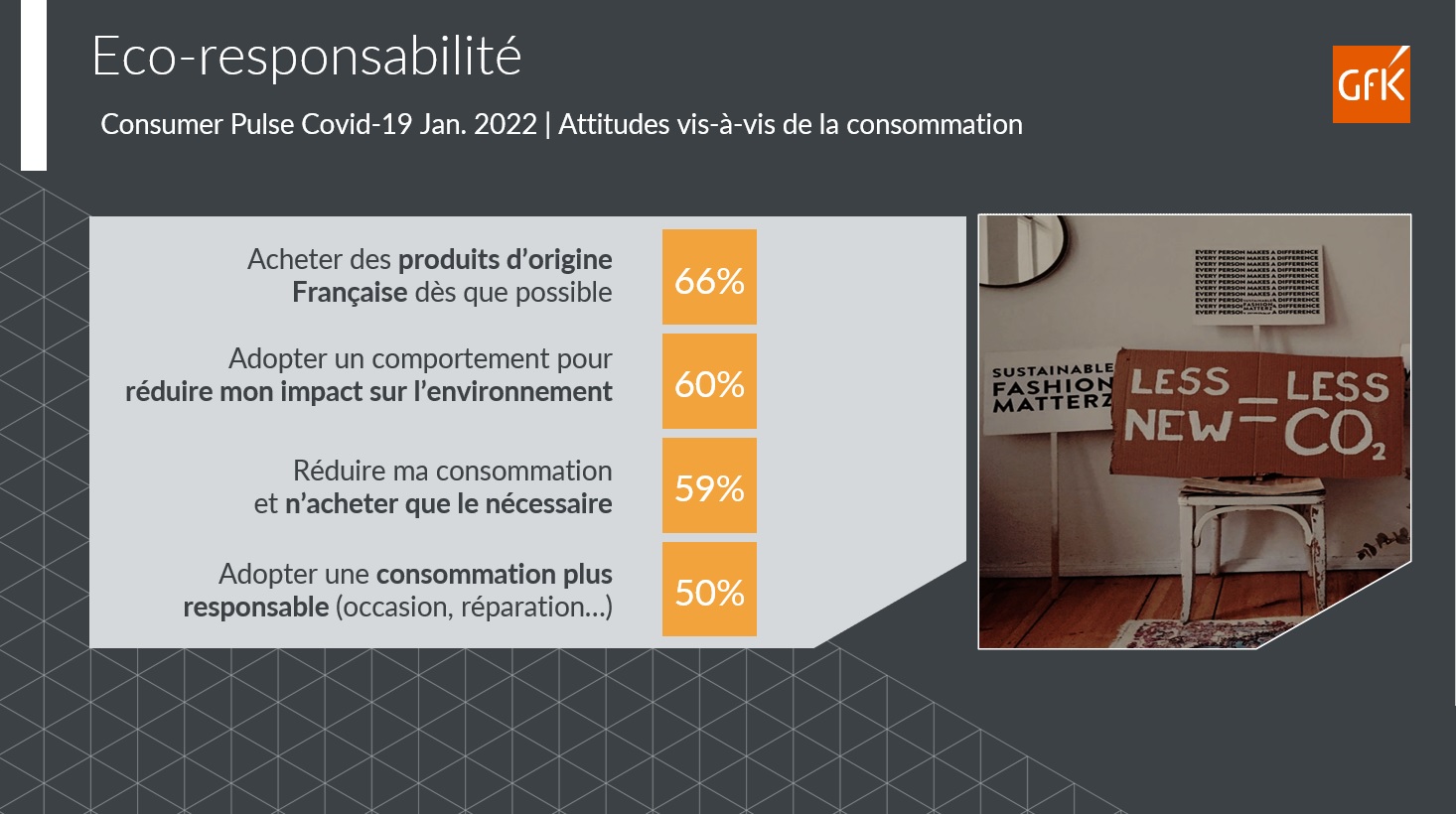

D’une part, les valeurs dites « individualistes » sont en fort recul. Ensuite, conséquence logique de la crise sanitaire, les envies de cocooning et bien-être sont en hausse : 6 Français sur 10 disent préférer passer leur temps libre chez eux et prendre davantage soin d’eux qu’avant 2020. Enfin, les Français ont fortement pris conscience de l’impact environnemental de leur mode de consommation.

« La tendance vers un comportement d’achat plus vertueux - ou moins nocif pour la planète – a été accélérée, commente Nathalie Bollé. L’étude GfK Consumer Pulse a suivi l’évolution de ces indicateurs depuis début 2020 : l’ancrage des pratiques est incontestable et l’impact sur la décision d’achat très fort pour 2/3 des consommateurs français, soit une proportion très conséquente ! »

Ainsi, ils déclarent réduire leur consommation pour n’acheter que le nécessaire (59%) ou encore acheter des produits d’origine française dès que possible (66%). Même les achats responsables liés à l’occasion ou au reconditionné / réparé concernent 1 consommateur sur 2. Ce phénomène est de plus amplifié par les problématiques actuellement prégnantes de pouvoir d’achat et de ruptures de stocks.

Le marché français réalise une performance dans un contexte européen global positif. En effet, les ventes de produits d’Equipement de la Maison en Europe ont généré un CA de 189 Milliards d’euros en 2021, en hausse de +2,9% selon les données GfK Market Intelligence.

Celui-ci est largement alimenté par la dynamique de l’Allemagne à +1% (plus du ¼ du CA généré en Europe occidentale). Les pays d’Europe du Sud sont également en hausse (Italie +13%, Espagne +2%) quand le Royaume-Uni voit son activité légèrement reculé (-0,5%) du fait de la combinaison des effets du Brexit et de l’historique record de 2020.

Dans ce contexte, la France affiche une dynamique historique pour les marchés non-alimentaires, le chiffre d’affaire Equipement de la Maison signant une 2ème année de croissance et frôlant 30 Mds €.

« En année 2 de la pandémie de Covid-19, les achats liés à la maison restent générateurs de valeur et s’installent dans les référentiels de consommation, explique Justine Noblet, GfK Market Intelligence Retail Lead. La tendance Care@Home a généré 162Mios€ de CA additionnels en 2021, notamment via les ventes de produit de Soin de la maison, Aspirateur, Lave-linge et Sèche-linge en tête. »

Suivent les tendances Cook@Home, toujours dynamique après le boom phénoménal des achats en Préparation Culinaire l’année dernière : en 2021, les Français se sont tournés vers les catégories Machines à café et Cuisson conviviale notamment. Enfin, les ventes de produits High-Tech (Entertain@Home) et de Soin de la personne (Beauty@Home) continuent à créer du chiffre d’affaires malgré leur très haut référentiel 2020. Seule la tendance Work@Home et les ventes d’équipements IT sont logiquement en repli.

Autre phénomène commun à l’ensemble des univers Equipement de la Maison : la hausse de prix moyen d’achat.

Premier élément d’explication : la préférence des consommateurs aux modèles Haut de gamme est forte depuis plusieurs années et s’illustre dans les résultats des ventes de tous les univers audités par GfK Market Intelligence.

Par ailleurs, « nous avons étudié l’impact des nouveautés – de l’ordre de 30% du CA IT, Telecoms et Electronique grand public - ou encore de la baisse relative des achats de MDD, partage Pierre Geismar, GfK Market Intelligence Tech&Durables lead. Or, les résultats 2021 permettent ne sont pas fondamentalement différents de la tendance des années précédentes pour expliquer la hausse des prix. »

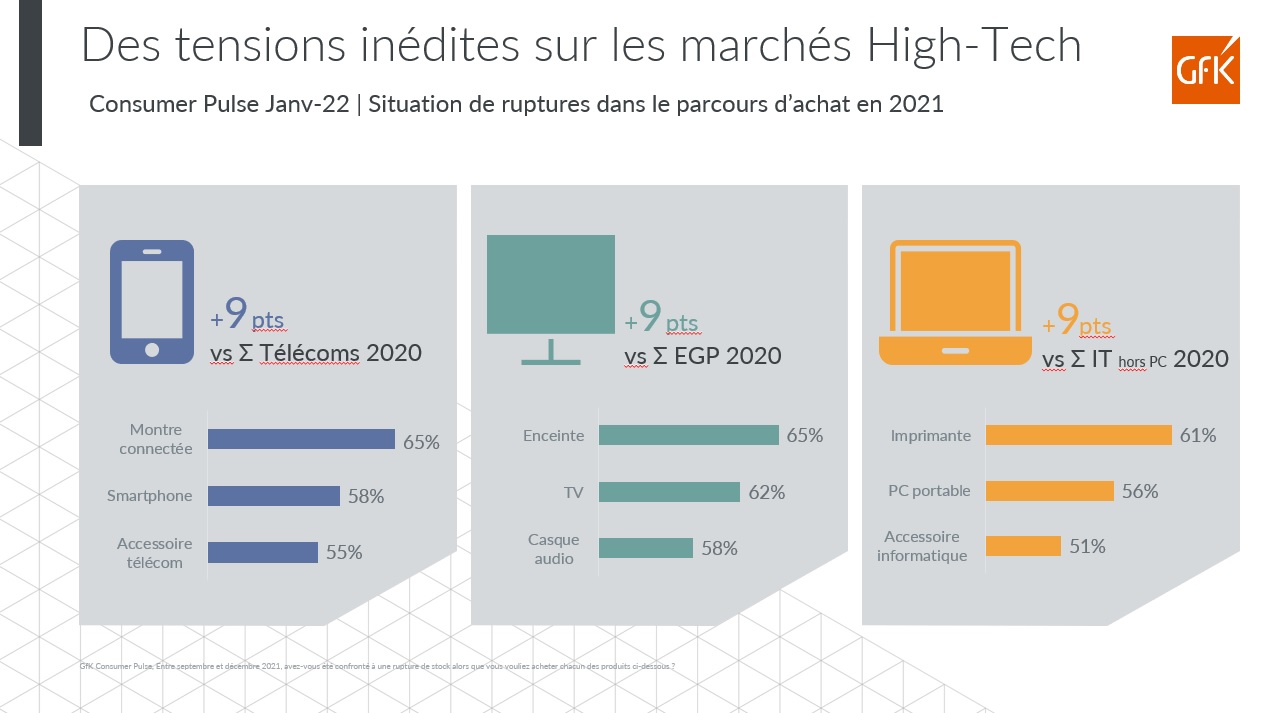

L’autre piste d’analyse est côté rupture de stocks et leur impact sur les achats finaux des consommateurs en 2021.

Ainsi, les données GfK Consumer Intelligence ont permis d’évaluer à plus de 50% les consommateurs ayant eu des difficultés à trouver un produit qu’ils avaient prévu d’acheter en 2021.

Cette proportion est en nette progression par rapport à fin 2020 (+9 points en moyenne), alors que les tensions logistiques avaient déjà démarré. Côté high-tech, les marchés les plus touchés sont les montres connectées, les enceintes et les imprimantes.

Conséquence directe, les consommateurs ont dû faire des arbitrages. Dans ¼ des cas, ils ont finalement renoncé à leur achat ou se sont reportés sur un produit reconditionné ou d’occasion. « Si le changement d’enseigne a été le 1er réflexe - entre 31 et 39% des cas, selon les catégories visées, détaille Pierre Geismar, cette obligation de ‘plan B’ a entrainé une partie du marché à la hausse. Ainsi, dans près de 40% des cas, le produit finalement acheté s’est révélé plus cher que celui initialement prévu. »

Les événements sportifs de cet été vont être un moteur de ventes pour les acteurs du marché Téléviseurs en France. Historiques et prévisions à découvrir.

En savoir plusGfK est le premier acteur à fournir des analyses du marché Livre, représentatives des ventes réalisées en région Suisse romande.

En savoir plusExclusivité NielsenIQ-GfK : les Français ont dépensé 238,6 milliards d’euros en produits de grande consommation et biens durables en 2023. Découvrez les tendances par univers et plus encore.

En savoir plus