17.11.2022

La rentrée des classes est le temps fort des acteurs de l’Ecriture – Papeterie et l’édition 2022 n’a pas dérogée à la règle. Ainsi, les Français ont dépensé plus de 625 millions d’euros en achat de fournitures scolaires, en hausse à fin septembre (+3,6%).

Si la conjoncture économique actuelle se fait sentir, illustrée par le recul des ventes volume (-4,1%), les données GfK Market Intelligence révèlent des dynamiques Circuits et Produits plus ancrées sur le marché Fournitures scolaires : la montée du réseau Spécialistes Culture & Pure-Players, la préparation des achats ou encore la préférence constante aux produits de marques.

Le bilan de la Rentrée des Classes 2022 (RDC 22) confirme les 1ères tendances en demi-teinte détectées à fin Juillet. Ainsi, selon les données GfK Market Intelligence, les Français ont dépensé 625,2 millions d’euros en produits de Papeterie et Ecriture entre juillet et septembre 2022. Les chiffres d’affaires RDC 2022 enregistrés tous circuits sont en hausse de +3,6% vs l’édition 2021, les volumes de vente sont, eux, en recul de -4,1%.

Si les contraintes économiques actuelles influencent la dynamique des marchés Fournitures scolaires, ceux-ci sont également tributaires de tendances démographiques défavorables. En effet, les effectifs scolaires sont en recul depuis plusieurs années et cette rentrée ne fait pas exception: -70 000 élèves en 1er degré par rapport à la 2021 et tout juste stable en niveaux Second degré.

Dans ce contexte tendu, les changements de comportement en faveur d’une consommation dite « raisonnée » sont confortés par la pression sur le budget des ménages.

«Les consommateurs planifient de plus en plus leurs dépenses de fournitures et tendent vers moins de gaspillage, commente Carole Beyly, experte GfK Market Intelligence. Pour illustration, notre étude Parcours d’achat Rentrée scolaire révèle que plus de 8 acheteurs sur 10 ont fait un inventaire des produits possédés avant de réaliser leurs achats pour cette rentrée 2022, en hausse par rapport à l’année dernière. De plus, une proportion importante a même décidé de recycler du matériel déjà utilisé.»

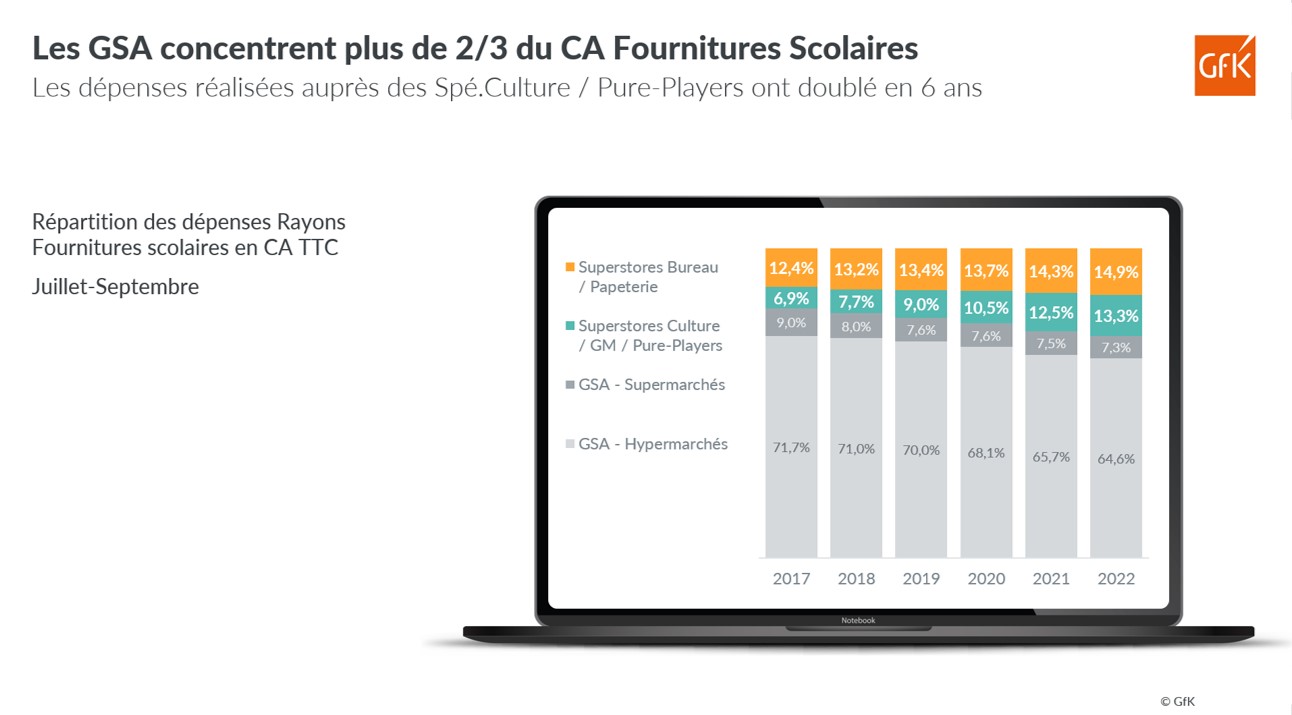

Autre tendance de fond, le poids croissant des achats dans les circuits Spécialistes pour la RDC.

Si les Grandes Surfaces Alimentaires (GSA) restent majoritaires, elles perdent du terrain ces dernières années. Ainsi, les Hyper & Supermarchés sont passé de 81% du CA Fournitures généré sur la période Juillet-Septembre en 2017 à 72% cette année. En parallèle, les Superstores Papeterie & Bureau ont consolidé leurs positions (15% du CA 2022, +2,5points vs 2017) quand les Superstores Culture / Grands magasins / Pure-players généralistes ont doublé leur poids en 6 ans (13% du CA 2022, +6points).

Un point commun à tous les circuits : la semaine de versement de l’Allocation Rentrée Scolaire reste le point d’orgue de toute la période. Ainsi, le revenu enregistré en semaine 33 représente 15% du CA Fournitures scolaires en GSA et 10% en Spécialistes Culture / GM / Pure-players généralistes, en ce par rapport aux 13 semaines de la campagne RDC 2022.

Toutes les catégories affichent une croissance de leur chiffre d’affaires, le maximum étant atteint par le Papier (+8,2%) quand toutes les ventes volume sont en recul, la plus forte baisse étant enregistrée par le Classement (-7,1%). Cela reflète ainsi les augmentations de prix constatées dans les données GfK Market Intelligence – entre +4,3% et +4,7% pour les Accessoires, Adhésifs/Colles et Ecriture ; +8,7% pour le Classement et un maximum de +12,0% pour le Papier.

Cependant, « il ne faut pas directement et seulement associer le phénomène à l’inflation, précise Carole Beyly. D’une part, cette hausse est relativement contenue au regards des taux nationaux (+6,2% à fin octobre selon l’Insee). Enfin dans le détail, le prix moyen reflète aussi des effets de mix. L’un d’entre eux est la préférence marquée et confirmée des consommateurs aux produits de grandes marques. »

Ainsi, la pression actuelle sur les budgets des ménages n’a pas profité aux produits de marques distributeurs (MDD), généralement positionnés à des prix inférieurs. « Au contraire, le poids des Marques Nationales a augmenté en volume (68%, +1,6points) comme en CA généré, représentant près de 4€ dépensés sur 5. » ajoute Carole Beyly. Les consommateurs ont privilégié ici les aspects qualité des produits, longévité d’usage ou encore l’implantation locale / européenne de la fabrication, même à prix plus élevé.

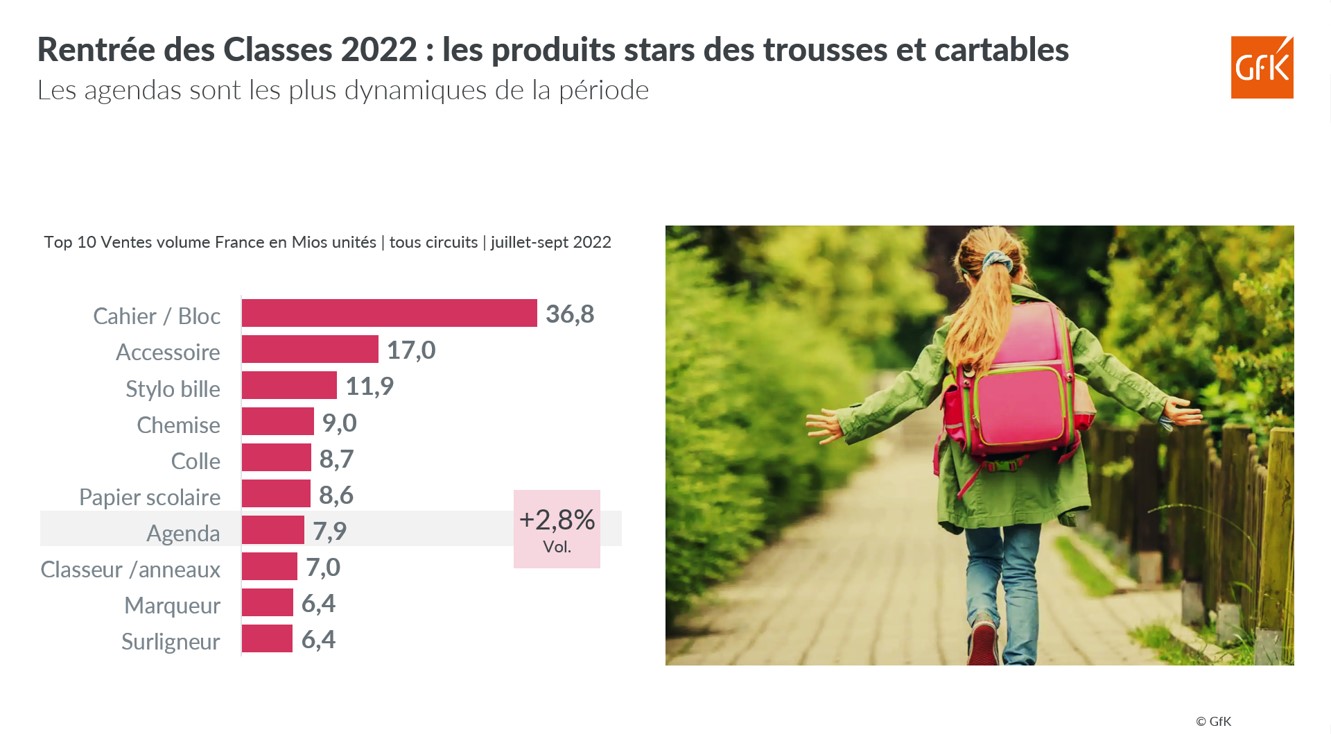

Enfin, les tops Produits ne varient pas d’une année sur l’autre. En revanche, seules 3 catégories présentent des volumes en hausse sur cette RDC 2022. Les craies de coloriage (160 000 lots vendus, +4,3%) ont été portées en partie par un usage hors « dessin » sur les ardoises blanches et les ciseaux (3,7 millions de paires) sont en hausse de +3,8%.

De leur côté, les Agendas sont les grands gagnants de la période. Son caractère « achat plaisir » a certainement joué en faveur de la catégorie et les Français en ont acheté plus de 7,8 millions cette année, en hausse de +2,8% en volume et +9,9% en CA.

Parmi les autres tendances produits positives, la catégorie Ecriture est toujours alimentée par l’appétence des consommateurs pour les rollers et stylos bille (portés par le 4-couleurs), les tons pastels et le marquage/surlignage. Les cahiers, eux, sont dynamisés par les modèles à couverture rigide en plastique.

Ainsi, à l’opposé, les stylos plumes et leurs recharges d’encre, les films de protection livre/cahier et les protège-cahiers affichent les plus fortes baisses en volume, reflétant le changement d’habitudes profond des consommateurs.

Les événements sportifs de cet été vont être un moteur de ventes pour les acteurs du marché Téléviseurs en France. Historiques et prévisions à découvrir.

En savoir plusGfK est le premier acteur à fournir des analyses du marché Livre, représentatives des ventes réalisées en région Suisse romande.

En savoir plusExclusivité NielsenIQ-GfK : les Français ont dépensé 238,6 milliards d’euros en produits de grande consommation et biens durables en 2023. Découvrez les tendances par univers et plus encore.

En savoir plus