20.11.2020

Les résultats de la dernière étude GfK Consumer Pulse Covid-19 révèle le coup d’accélérateur porté par le second confinement à certaines transformations de la société, tout particulièrement dans la manière de consommer des Français. Des changements à effet immédiat, dès cette fin d’année, mais aussi à plus long terme.

Téléchargez le design& KPI complets de l'étude Consumer Pulse Novembre 2020

Le 1er confinement avait rendu perceptible très rapidement l’impact de nos comportements sur l’environnement et déclenché débats sur « le monde d’après » et prise de conscience généralisée. La sortie de confinement et la crise économique, plus ou moins forte selon les secteurs d’activité, ont ajouté au trouble des consommateurs, pris entre désir d’achats "à rattraper" et incertitude sur leur emploi et revenus. Ainsi, les 1ers résultats de l’étude GfK Consumer Pulse Covid-19 sur le Confinement #2 reflètent cette dualité. 58% des Français souhaitent réduire leurs dépenses soit pour faire face à des imprévus, soit pour s’engager dans une consommation plus responsable.

« Nous en observons la transcription directe dans les critères de choix et projets d’achat des Français, commente Nathalie Bollé, Directrice Consumer Intelligence GfK. D’un côté, les consommateurs privilégient la notion de ‘bon rapport qualité/prix’ à 68% très loin devant les ‘’prix bas’, pour leurs achats de nourriture comme d’équipement (32% et 33%). Dans l’univers alimentaire, les critères de choix ‘responsables’ ont pris une importance très forte : l’impact environnemental positif (bio, équitable, éco-conception) influence la décision d’achat à 55% comme l’origine locale des produits à 35% et ce avant la marque (32%) et le prix. »

Côté projets, les comportements « raisonnés / raisonnables » se voient également. Si les achats prévus pour Noël sont toujours d’actualité, certains équipements ‘Plaisir’ sont massivement reportés. Parmi les Français ayant l’intention d’acheter des jouets, 50% d’entre eux le feront avant fin d’année contre seulement 11% d’abandon du projet. Idem pour la Mode, autre cadeau phare des fêtes : 74% des Français comptaient en offrir, près d’1 consommateur sur 2 le fera pour Noël et seuls 10% y renoncent. A contrario, les projets d’achat de TV, de voitures, 2-roues ou de mobilier sont largement reportés ou annulés.

« Autre élément à prendre en compte dans les tactiques de fin d’année, l’attentisme massif des consommateurs, précise Nathalie Bollé. 50% d’entre eux disent attendre de voir comment évolue la situation avant d’effectuer leurs achats de Noël, que ce soit pour l’équipement de la maison comme les jouets et produits de Luxe. Cette proportion est encore plus forte sur les cibles d’acheteurs High-Tech et Petit Electroménager ». Miser sur des communications contextualisées par email, sur le point de vente ou via les réseaux sociaux pourra se révéler clé, d’autant que celles-ci sont les points de contact privilégiés des consommateurs.

Conséquence directe et clairement identifiée des périodes de confinement, le développement du e-commerce. Loin d’être une lapalissade, si la fermeture contrainte des magasins a forcé les Français à plus fréquenter les sites e-commerce, beaucoup y trouvent un vrai intérêt. Cette bascule des usages est particulièrement notable sur les produits de grande consommation : 34% des Français réaliseront plus leurs courses alimentaires online qu’avant la crise, 26% pour les produits d’Hygiène-Beauté. Au final, Internet devient circuit principal d’achat de produits alimentaires pour 19% des Français contre seulement 1 sur 10 avant la crise.

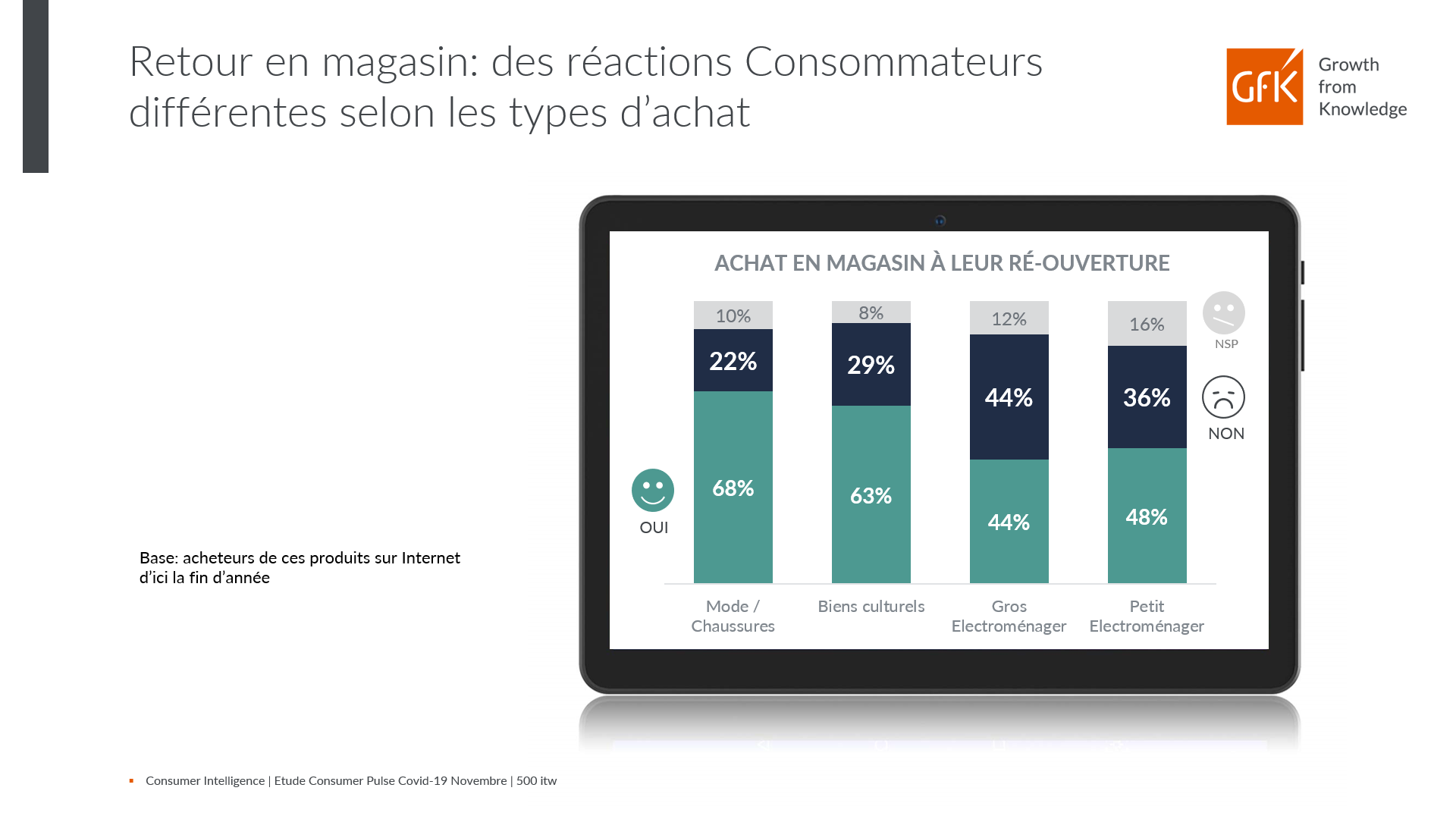

Le rapport au magasin évolue, les choix divergeant fortement selon les univers de produits et ce, parfois à l’opposé de l’intuition générale.

Ainsi, Nathalie Bollé précise : « La téléphonie est perçue comme un marché enclin à une digitalisation facile et rapide. Or, l’étude Consumer Pulse révèle que seulement 36% des consommateurs français utilisent aujourd’hui Internet comme circuit d’achat principal. Cela révèle l’attachement au point de vente sur cet univers de produit, pourtant orienté digital, et une résistance de sa fréquentation, constatée dans nos rues. »

A contrario, les acheteurs d’électroménager semblent opérer une bascule : de l’achat online contraint par les mesures sanitaires, les Français se projettent plus volontairement sur un achat digital demain. Plus de 1 acheteur en ligne de produits PEM/GEM sur 3 ne souhaite pas retourner en magasin une fois réouvert et semble définitivement converti.

Dans leur côté, les acheteurs de Biens culturels et de Mode restent attachés au concept de boutique : plus de 2 acheteurs online sur 3 souhaitent les fréquenter à nouveau dès leur ré-ouverture.

Parmi les raisons de ne pas retourner en magasin, les consommateurs citent largement l’argument Prix, tout univers de produit confondu, suivi de près par des notions de praticité, comme la livraison, la largeur de l’offre, la vérification du stock. « Il y a là des axes à travailler pour les enseignes afin de revaloriser le magasin, commente NB. Internet bénéficie d’un effet de halo ‘’best price’, les consommateurs lui conférant tous les attributs de meilleur prix sur la livraison, meilleure promotion, meilleures offres… Aux enseignes de travailler sur les notions de transparence pour rassurer les consommateurs mais aussi sur un élément distinctif pour ses points de vente, par l’assortiment ou l’expérience. »

Méthodologie :

Les experts GfK Consumer Intelligence mènent depuis Mars 2020 une étude barométrique sur les attitudes, comportements de consommation et intentions d'achat des Français au cours des différentes périodes de confinement et reprise d'activité. La vague de Novembre a été menée la semaine du 3/11 afin d'analyser les impacts immédiats et à moyen terme du Confinement #2. Parmi les sujets également couverts : Intention d’abonnement contenus payants (streaming films, musique…), Intentions d’achats festifs (gastronomie, déco…) pour Noël, Moyens de financement pour les futurs achats, Projets de voyage, d’achat immobilier

Pour en savoir plus, contactez Alban Grosjean ou en complétant le formulaire ici

Les événements sportifs de cet été vont être un moteur de ventes pour les acteurs du marché Téléviseurs en France. Historiques et prévisions à découvrir.

En savoir plusGfK est le premier acteur à fournir des analyses du marché Livre, représentatives des ventes réalisées en région Suisse romande.

En savoir plusExclusivité NielsenIQ-GfK : les Français ont dépensé 238,6 milliards d’euros en produits de grande consommation et biens durables en 2023. Découvrez les tendances par univers et plus encore.

En savoir plus