10.11.2021

Après une année 2020 atypique, le marché de la Papeterie et Ecriture a généré plus de 217 millions de produits vendus et plus de 600 Mio € entre Juillet et Septembre 2021, en progression après plusieurs années de baisse. Les Français semblent confirmer les habitudes prises ces derniers mois pour leurs achats de fournitures scolaires : hausse de la distribution spécialisée, planification, tendances aux recharges et ré-emploi. Détails avec les experts GfK.

Les données GfK Market Intelligence révèlent une Rentrée des Classes 2021 positive, une première depuis 2018. Le chiffre d’affaires généré entre Juillet et Septembre 2021 a atteint 603,5 Millions €, soit +1,5% par rapport à la même période 2020.

Côté rythme des achats, « nous avons observé deux changements cette année. Tout d’abord, juillet a présenté une activité ‘‘réhaussée’’, comme en rattrapage par rapport au démarrage tardif de la saison 2020, analyse Carole Beyly, consultante GfK Market Intelligence Stationery. Ensuite, le pic de vente s’est décalé aux premiers jours de la rentrée. Ceci est en partie lié à la mise en place du pass sanitaire en août et son impact négatif sur la fréquentation des grands centres commerciaux et des magasins y étant localisés, GSA comme GSS. »

La semaine de versement de l’ARS reste cependant le climax de la période : elle pèse 11% des dépenses Rentrée des classes en circuits Spécialistes Culture / Internet généralistes et 15% en Grandes Surfaces Alimentaires.

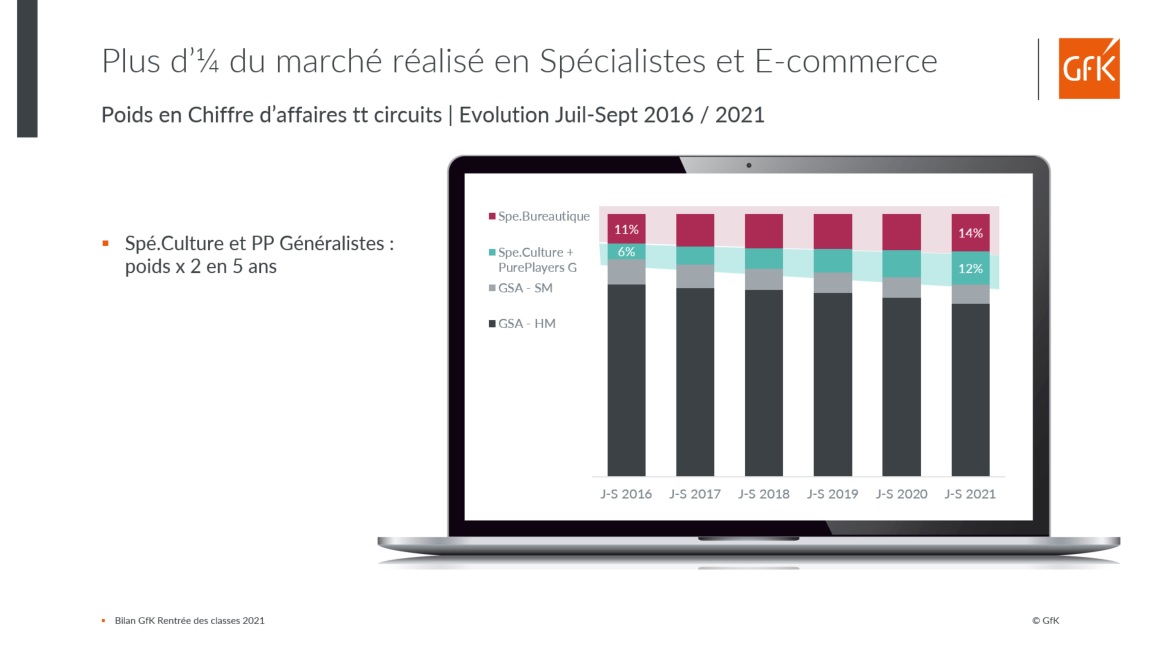

Côté distribution, les données GfK Market Intelligence révèlent la dynamique des achats réalisés en 2021 chez les Spécialistes - Culture comme Bureautique - et Pure Players généralistes. Ces réseaux ont passé une barre symbolique : ils représentent désormais plus d'1/4 du marché, avec un CA cumulé de près de 162 Mio €.

En hausse continue depuis plusieurs années, le circuit Spécialistes Culture / Pure-Players Internet affiche +22% à fin septembre. « Ceci marque une bascule durable des comportements d’achat car le circuit a doublé de poids en 5 ans, se hissant quasiment au niveau d’activité des SuperStores office », met en perspective Carole Beyly. Ces derniers présentent aussi une tendance positive avec un CA Juillet-Septembre 2021 à +6%.

Autre fait marquant 2021 relevé par l’étude GfK Parcours d’achat RDC 2021 : la baisse du nombre de shoppers exclusifs online. « Cette année, le e-commerce n’a pas joué le rôle de relais de croissance, explique Hélène Breteau, Directrice d’études GfK Consumer Intelligence. En effet, seuls 6% des acheteurs 2021 ont exclusivement réalisé leurs achats de fournitures scolaires online, soit un recul de 3 points par rapport au contexte particulier de 2020. » Cela porte à 27% la part des consommateurs mixeurs ayant réalisé au moins 1 achat de fournitures scolaires sur Internet, en combinaison ou non avec un achat en magasin.

Les consommateurs n'ont donc pas confirmé leur inclinaison 2020 à l'achat online. L’enjeu pour les acteurs du secteur reste ainsi l’omnicanalité, avec une offre référencée pertinente selon le canal et un parcours client toujours optimisé.

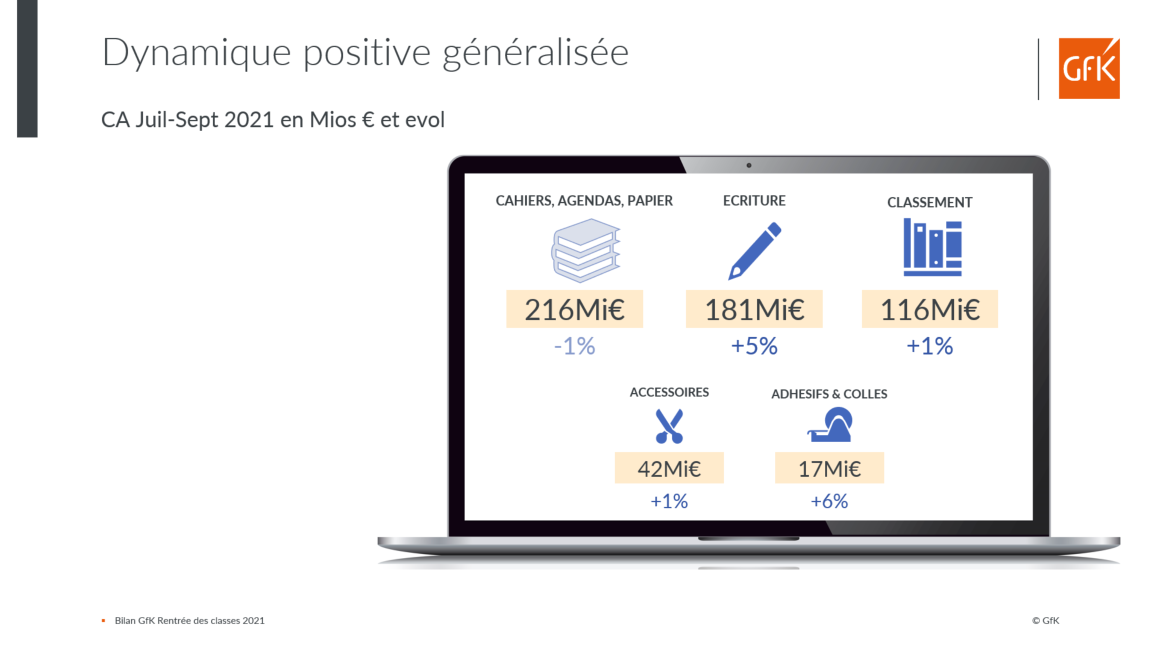

La plupart des catégories de produits sont positives en fin de période Rentrée des classes 2021, notamment l’Ecriture à +5,4% et le Classement à +0,9% après une année 2020 particulièrement difficile. Seule exception : l’univers Papier – cahiers, agendas et reprographie – affiche un léger retrait de -1,3% en CA.

Les stars des cartables restent les mêmes : Cahiers dont les modèles à couverture plastique, Agendas, Colles, Stylos billes et Accessoires (règle, rapporteur, gomme…), ce Top 5 représentant plus d’un tiers du CA généré entre juillet et septembre 2021, tous circuits.

En parallèle, les plus fortes croissances en CA sont affichées par les Surligneurs et Notes repositionnables (chacun à +14% en valeur), les Marqueurs (+10%) et les Surfaces effaçables à sec (+7%). L’univers Classement repart à la hausse, notamment grâce aux chemises et trieurs. De son côté, le phénomène Rollers continue sa dynamique, tant par les ventes de recharges (+8%) que de stylos (+5%) et représente près de 34 Mio € de dépenses.

A contrario, stylo plume et protège-cahiers continuent à baisser, de respectivement -6% et -9,5%, à l’image de la transformation des usages (priorité aux rollers et cahiers à couverture plastifiée).

Enfin, au-delà des innovations technologiques qui animent les ventes, « les marques et distributeurs doivent intégrer à leurs plans d’action le degré d’anticipation de plus en plus important de la part des consommateurs, commente Cassandra Viennot, consultante GfK Consumer Intelligence. Ainsi, en 2021, ils ont été 6 sur 10 à avoir prévu leurs achats, 3 sur 4 à réviser leurs stocks à la maison. De plus, plus de 9 acheteurs sur 10 ont pratiqué le ré-emploi de matériel utilisé l’année dernière, dont la moitié même si celui-ci n’était pas en excellent état. »

Les événements sportifs de cet été vont être un moteur de ventes pour les acteurs du marché Téléviseurs en France. Historiques et prévisions à découvrir.

En savoir plusGfK est le premier acteur à fournir des analyses du marché Livre, représentatives des ventes réalisées en région Suisse romande.

En savoir plusExclusivité NielsenIQ-GfK : les Français ont dépensé 238,6 milliards d’euros en produits de grande consommation et biens durables en 2023. Découvrez les tendances par univers et plus encore.

En savoir plus