Madrid, 22.09.2023

La esperanza que arrojaba en julio el Euro Clima de Consumo de GfK para España con el regreso de los indicadores de expectativas económicas y de previsiones de ingresos de los hogares a valores positivos tras más de un año anclados en el desánimo, no ha continuado en agosto. El último mes se ha cerrado con una caída de ambos índices, manteniendo una leve mejoría en la disposición al gasto, insuficiente para salir del pesimismo en el consumo de las familias.

Este fenómeno no solo se ha producido en España, también en Europa se ha observado un ligero retroceso de las expectativas de la población con respecto a la economía del país y a la de sus hogares, después de la mejoría observada en el mes de julio. El consumo sigue su estancamiento también de forma generalizada entre la población europea.

GfK, consultora reconocida por su índice de confianza del consumidor alemán, analiza mensualmente las percepciones de los habitantes de 29 países europeos. Para ello emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea.

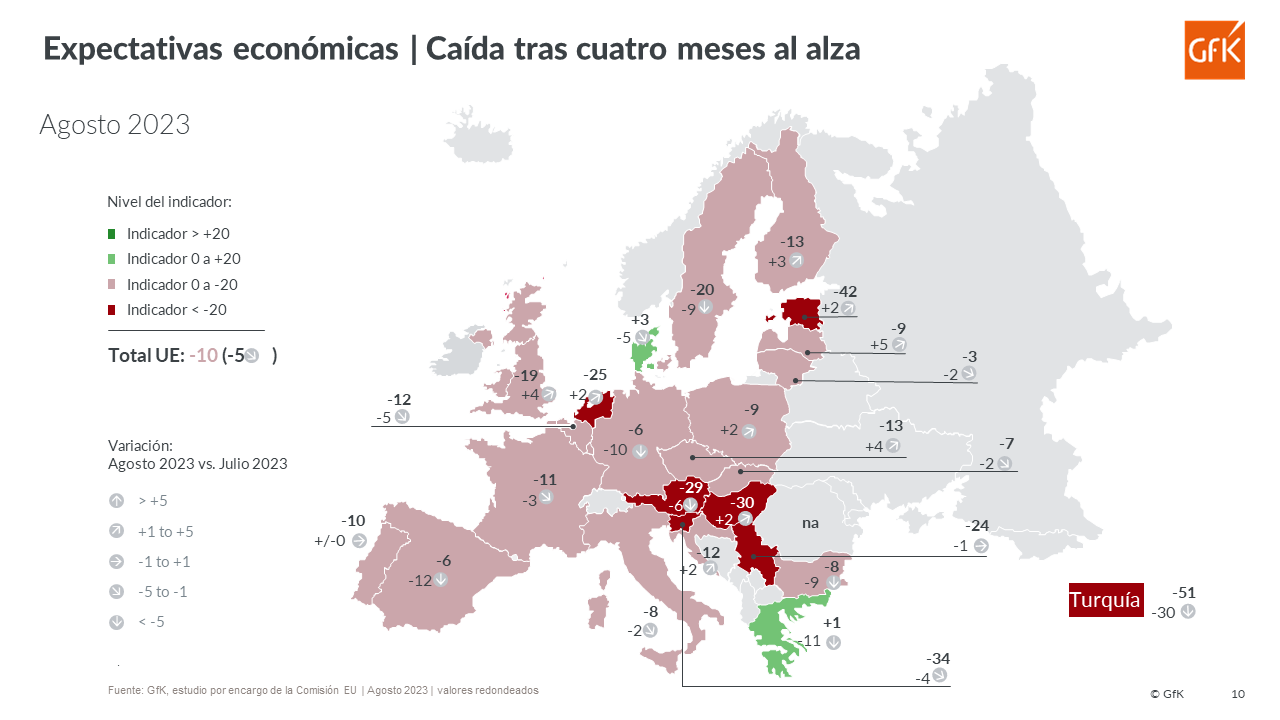

Expectativas económicas: España sigue mejorando a pesar de caer en agosto

El mes de junio ya auguraba una mejoría del indicador de expectativas económicas en nuestro país tras meses de fluctuaciones con la mayor subida del último semestre. Tras ello, los datos de julio colocaban el indicador por primera vez desde hacía mucho tiempo en positivo (+6) al crecer 14 puntos. Pero las dudas han vuelto a la mente de la población en agosto.

Hay que puntualizar también que a pesar de que el último mes España ha dejado atrás un valor tan esperanzador y de haber caído 12 puntos, el indicador se sitúa en agosto en la mejor cifra desde hace más de 10 meses (-6).

Es más, nuestro país está por encima de la media de la UE (-10) y ocupa la cuarta posición entre los 29 países analizados en una Europa donde únicamente dos estados tienen valores positivos: Dinamarca (+3) y Grecia (+1).

En cuanto a las grandes economías, todas muestran valores poco ilusionantes al cierre de agosto: Alemania (-6), Italia (-8), Francia (-11) y Reino Unido (-19). De ellos, este último es el único que mejora en relación con julio.

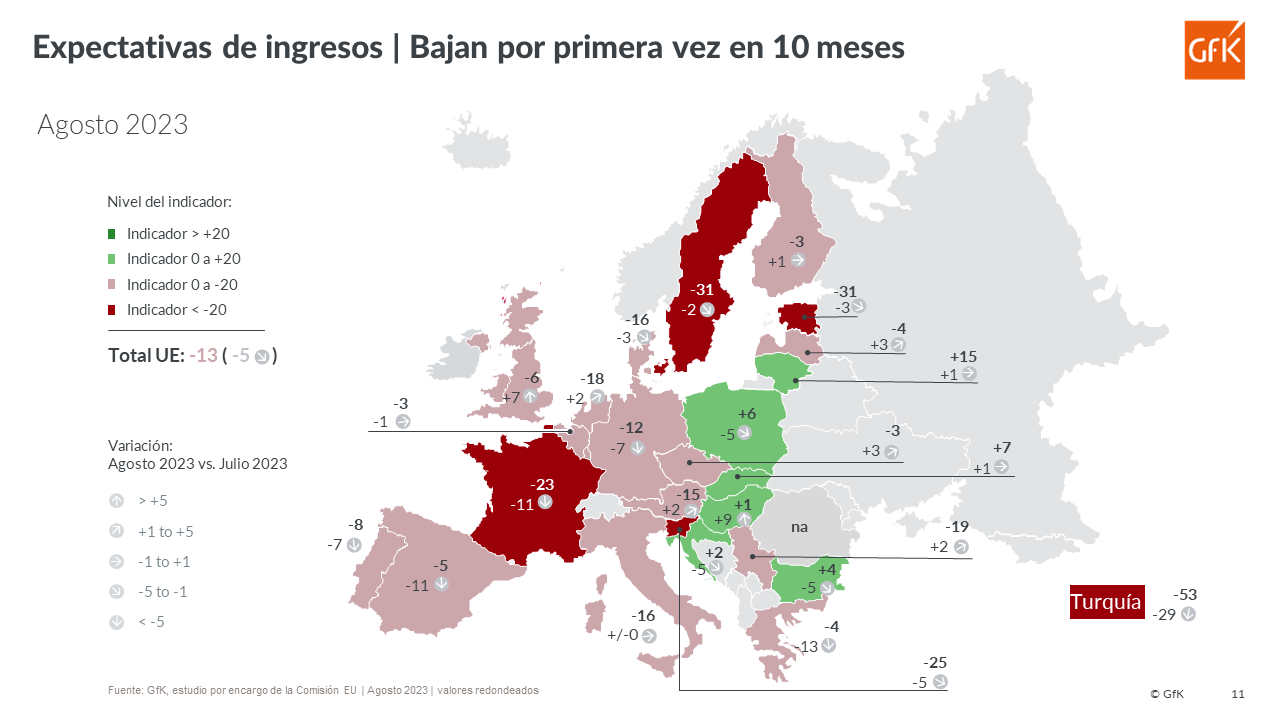

Expectativas de ingresos: España cierra agosto con su segundo mejor indicador del año

Las dudas respecto a la marcha de la economía del país también influyen en las expectativas de ingresos de los hogares en España. De hecho, ambos indicadores han mostrado el mismo comportamiento durante el verano. El índice de previsiones de ingresos cerró en julio en positivo (+6), tras 8 puntos de mejora, mientras que en agosto ha perdido 11 y ha terminado con -5.

Aun así, es el segundo mejor registro de los últimos diez meses y, de nuevo, está por encima del total de la UE (-13). En el ranking, España se coloca en la posición 14 de 29 países analizados. Hay que decir que únicamente 7 estados están en valores positivos en este indicador.

Respecto a las potencias económicas de la región, tras España se sitúan Reino Unido (-6), Alemania (-12), Italia (-16) y Francia (-23).

“Una mejora del índice de expectativas de ingresos de los hogares es el paso previo a la reactivación del consumo. Incluso, se podría decir que permite estimar el comportamiento a corto plazo de las ventas. A pesar de la mejoría registrada en lo que va de año, los resultados de agosto no permiten afirmar que las familias volverán a su ritmo de consumo previo, ya que parten de unas expectativas extremadamente negativas, por lo que hoy sólo están normalizando la situación. Lo vemos como la aceptación de un entorno adverso”, comenta el equipo encargado del estudio.

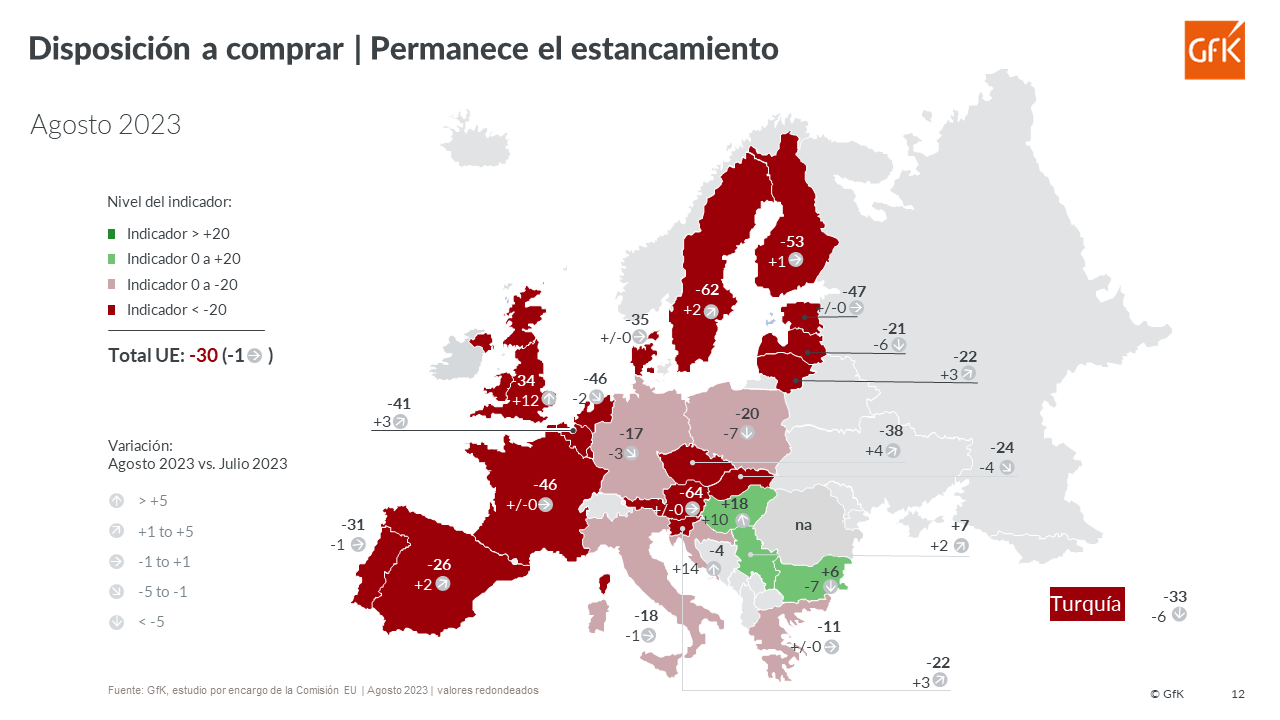

Disposición a comprar: España mejora lentamente, pero sin reactivar el gasto

Como se viene observando, la incertidumbre respecto a la marcha de la economía del país y de los ingresos de los hogares, impacta directamente en el consumo de las familias. El indicador que mide la disposición a comprar mejora ligeramente un mes más en España y cierra agosto en -26, pero está en valores tan negativos que no implican una reactivación. Al contrario que los indicadores de expectativas económicas e ingresos, que han mostrado una fluctuación entre julio y agosto, el que analiza la previsión de gasto de las familias ha seguido su tendencia – lenta – hacia la mejoría con una variación de 3 puntos desde junio.

España vuelve a situarse por encima de la media de la UE (-30) al cierre de agosto y se ubica en la posición 15 del ranking de los 29 países estudiados, donde únicamente hay tres con valores positivos: Hungría (+18), Serbia (+7) y Bulgaria (+6).

Entre las principales economías, Alemania (-17) e Italia (-18) mantienen la contención del gasto experimentada hasta la fecha, mientras que los datos de Reino Unido (-34) y Francia (-46) ahondan en su negativa a considerar grandes desembolsos entre la población.

“De todos los indicadores analizados en este estudio, el de disposición a comprar es quizás el que tiene mayor impacto entre empresas y entidades públicas. Entre las primeras porque de las ventas a la población depende su estabilidad y planes de crecimiento, y entre las segundas, porque de alguna forma indica si las políticas monetarias en marcha por organismos internacionales van por el camino previsto, que no es otro que el de recoger la liquidez del sistema para reducir la inflación hasta el objetivo del 2%”, explican desde GfK.

Europa: el desánimo vuelve al final del verano

El GfK Euro Clima de Consumo cierra agosto con un retroceso tras el avance conseguido en julio, especialmente en expectativas económicas y previsión de ingresos en Europa. En la disposición al gasto no se sale del estancamiento.

Las expectativas económicas de los europeos, observando la foto de agosto, muestran un continente con dudas mayoritarias y persistentes con respecto al comportamiento de sus economías. Sin embargo, mirando hacia el comportamiento de este indicador en los últimos diez meses, podemos ver que todos ellos, con excepción de Turquía, están dibujando una línea ascendente que indica una recuperación de las perspectivas lenta, pero estable.

La media de la UE en esos diez meses ha mejorado un total de 20 puntos. Las principales economías tienen un comportamiento igualmente positivo, encabezado por Reino Unido (+35) y España (+34), seguidos por Alemania (+12) e Italia (+5).

En cuanto a las expectativas de ingresos, las variaciones más importantes a lo largo de julio y agosto las experimentaron Lituania (+24), Bélgica (+15) y República Checa (+12). Son países cuya población considera que sus ingresos mejorarán a corto plazo. Una realidad que contrasta con el total de la UE que ha retrocedido -2 puntos. Ninguna de las potencias experimenta un alza en las expectativas de ingresos. Muy por el contrario, registran caídas leves: Alemania desciende -1, España, Reino Unido y Francia -4, mientras que Italia -6.

Si observamos el comportamiento de este indicador desde finales de 2022, momento en que tocó suelo, hay una potente recuperación de las expectativas de ingresos en Reino Unido (+47), Polonia (+45) y Alemania (+43). Todos ellos con valores negativos por debajo de -30 e incluso de -50 al cierre del año pasado y que hoy tienen una mirada más neutra. Europa muestra una destacada mejoría de 29 puntos.

Por último, el indicador de disposición a comprar apunta a que la población de la mayoría de los países analizados no tiene intención de realizar compras de importancia a corto plazo. En agosto solo salen de esa realidad Hungría (+18), Serbia (+7) y Bulgaria (+6). En el lado contrario, Suecia (-62) y Austria (-64).

A pesar de la gravedad de los resultados, al verificar las variaciones de los últimos diez meses, se muestra un recorrido estable: 22 países describen tendencias ascendentes y positivas.

En resumen, el equipo a cargo de este estudio en España considera que “si bien la propensión al gasto en el continente todavía reviste una cierta gravedad, se encuentra dentro de una tendencia de recuperación paulatina, quizás no lo suficientemente potente como para augurar una reactivación del consumo durante el último trimestre del año, momento clave para el cierre de las empresas”.

Sobre el estudio GfK Euro Clima de Consumo

Los hallazgos del estudio GfK Euro Clima de Consumo proceden de una encuesta al consumidor realizada por la Comisión Europea en todos los países de la UE. GfK analiza mensualmente las percepciones de los habitantes de 28 países europeos Para este fin emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea.

Los indicadores de GfK para Euro Clima de Consumo se basan en entrevistas mensuales relacionadas con el estado de ánimo del consumidor. El objetivo es determinar tanto la situación económica general de los países de manera individual como la situación de los propios hogares.

Las entrevistas para el estudio GfK Euro Clima de Consumo se realizan mensualmente, principalmente como parte de un ómnibus, que es una encuesta multitema llevada a cabo tanto por teléfono como cara a cara.

Un valor negativo del índice indica que el porcentaje de entrevistados pesimistas respecto al futuro es superior al porcentaje de los optimistas. Un índice con valor 0 indica que existe equilibrio entre los que perciben la situación futura mejor que la pasada y los que la perciben peor. Un índice positivo indica que el porcentaje de entrevistados optimistas respecto a la situación futura supera al de los pesimistas.

GfK. Growth from Knowledge

Durante más de 89 años, nos hemos ganado la confianza de nuestros clientes en todo el mundo al resolver aspectos críticos en su proceso de toma de decisiones. Impulsamos su crecimiento al proporcionar una comprensión integral del comportamiento de compra de los consumidores y las dinámicas que impactan sus mercados, marcas y medios. En 2023 GfK se fusionó con NIQ uniendo a dos líderes de la industria con un alcance global incomparable. Con una visión holística del retail y el más completo conocimiento del consumidor – gracias a plataformas de análisis de última generación – GfK impulsa Growth from Knowledge.

En España ocupamos el segundo lugar en el ranking de nuestro sector elaborado por I+A y contamos con una plantilla superior a las 300 personas, distribuidas en tres unidades de negocio, en nuestras oficinas de Madrid, Barcelona y Valencia.Para más información visite www.GfK.com/es o síganos en Twitter https://twitter.com/GfK_Spain.

El GfK Euro Clima de Consumo cierra junio con sensación de estancamiento en cuatro de los cinco indicadores analizados: expectativas sobre la evolución de la economía en España, previsiones de ingresos y disposición al gasto y al ahorro. En estos casos, no se producen mejorías y cuando se registran no lo hacen lo suficiente como para dar un vuelco a la situación e impulsar el consumo.

Leer másCon motivo de la recién celebrada Eurocopa, desde GfK DAM analizamos el acceso a las webs y apps de comida a domicilio.

Leer másLos CMO participantes en el Índice de Expectativas de los Directores de Marketing, mantienen en positivo sus previsiones respecto al comportamiento del mercado y las ventas propias para la segunda mitad del año, mientras moderan la inversión en publicidad.

Leer más