China 16.08.2023

GfK报告 | 2023智能家居市场:如何赢得更多潜在消费者

智能家居市场现状

智能家居产品的需求放缓影响了科技消费品(TCG)市场。已经从疫情高峰期回落的消费需求,在去年爆发的俄乌冲突影响下再次降低。

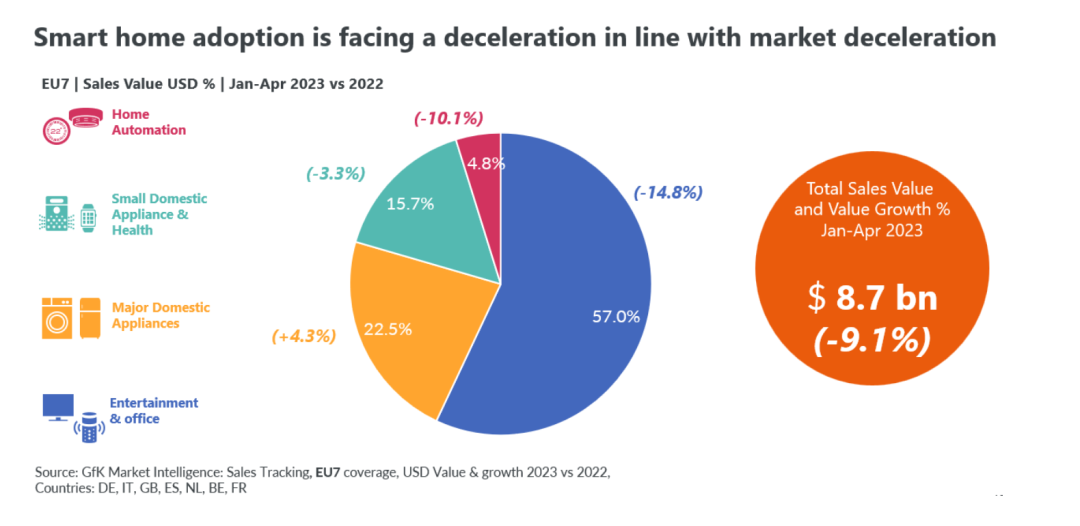

2023年第一季度,智能家居产品的需求继续放缓,这与整体TCG市场的趋势一致。1~4月,亚太地区的11个主要市场(中国大陆、中国台湾、印度、澳大利亚、日本、新加坡、韩国、马来西亚、泰国、越南和印度尼西亚)的智能产品销售额达到183亿美元,同比下降11%。在欧洲主要市场,虽然家用电器主流品类市场表现突出,销售额同比增长了4.3%,但智能产品第一季度的销售额(87亿美元)同比下降了9.1%。

2020年和2021年,由于受疫情影响,消费者对智能产品的需求激增,欧洲主要市场的智能产品价格大幅上涨;2022年,在生活成本压力的打击下需求下降,智能产品的价格也随之有所下降。此外,各类智能产品商品化程度加强,这也导致了具备创新功能的智能产品价格下降。截至2023年4月,智能产品的价格在一年中下降了14%,回到了疫情前的水平。

尽管表现平平,TCG市场的整体收入仍高于2019年。智能化仍是产品走向高端化的最佳手段之一。世界经济表现出震荡复苏迹象,再加上智能产品同时具备高性能、简洁、高端三大亮点,预计消费者需求将在2023年底回升,但智能产品仍需努力打入大众市场。

目前的用户人群

智能家居市场的领头羊是英国,在该国16~64岁的互联网用户中,26%的人拥有智能家居设备。意大利人、西班牙人和中国人也热衷于使用智能家居设备,在这些国家,超过五分之一的互联网用户至少拥有一台智能家居设备。

上述国家的消费者对智能家居了解程度很高。在英国,五分之四的消费者对智能家居概念有一定了解(这一比例在2016年为五分之三);超过三分之一的消费者认为他们非常了解智能家居产品。

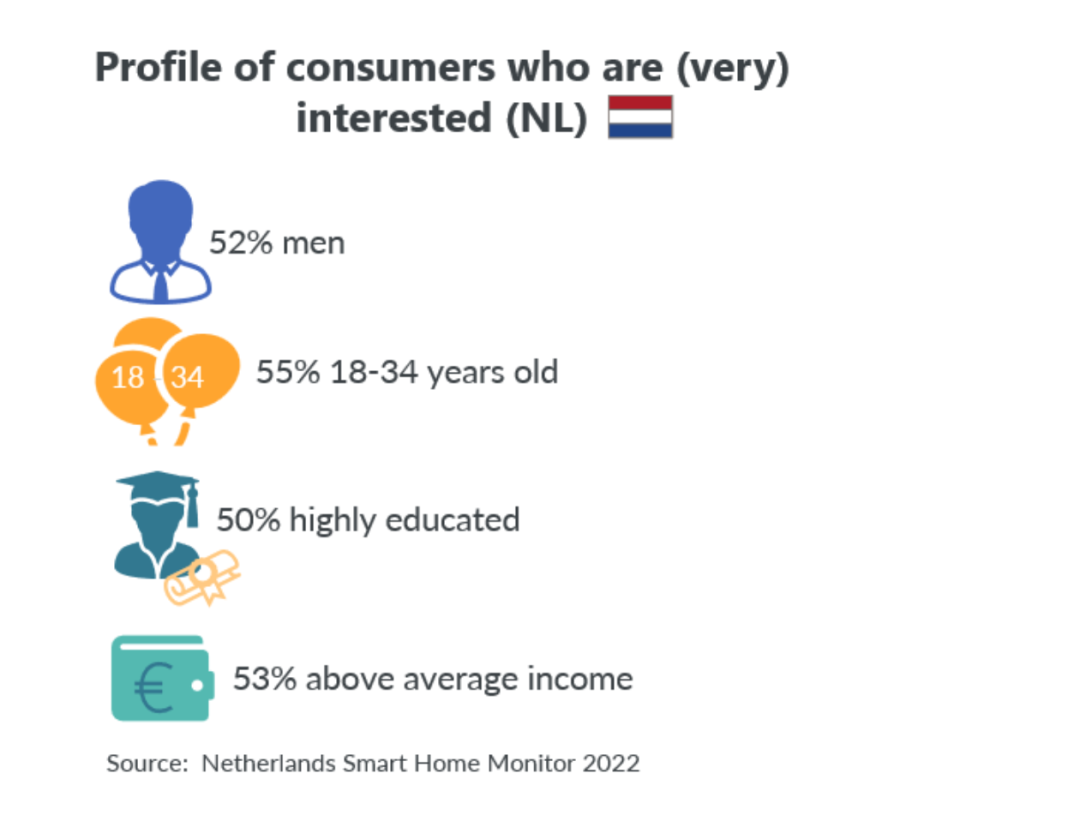

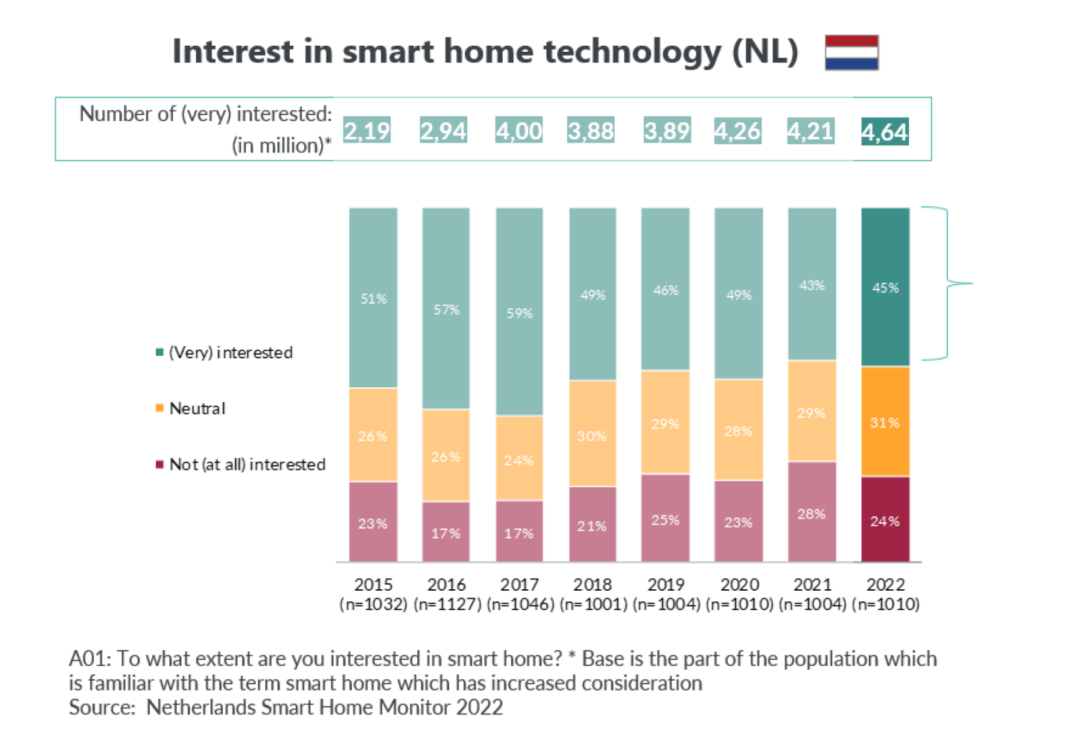

荷兰的智能家居产品普及率也高于全球平均水平。根据GfK荷兰智能家居研究,对这一领域熟悉且感兴趣的人数在七年内增加了一倍多,达到460万人。荷兰智能产品爱好者多为受过高等教育的男性,年龄在18~34岁之间,且收入高于平均水平。但在对智能家居感兴趣的全体人群中,该人群仅占一半多一点。

尚待开发的市场

在泰国和日本,年龄在16~64岁之间的互联网用户中,拥有智能设备的受访者不超过5%。在沙特阿拉伯、菲律宾、印度尼西亚、阿根廷和南非的同年龄段用户中,此比例也低于10%。

全球约五分之一的受访者表示,不购买相关产品的原因是对智能家居不够了解。因此,不了解、不信任以及成本问题可能是导致这些国家智能产品普及率低的主要原因。

即使在处于领先地位的区域市场中,潜在消费者群体中也有很大一部分人对智能产品持怀疑态度。以荷兰为例,自2015年以来,科技爱好者对智能产品及其优势的认知逐渐增加,智能家居产品爱好者的人数翻了一番。但在过去七年中,熟悉智能产品但不感兴趣的消费者群体比例都相对稳定,2022年此比例为24%。

消费者购买阻碍

智能家居推广的三大障碍与GfK去年的研究结果相同,不过,消费者的迟疑态度已开始有所缓和。

1

价格

43%的全球受访者认同价格仍是普及智能家居的最大障碍,即使是经济条件宽裕的消费者也不例外。在全球25个核心经济体中,22个经济体都存在此种情况。2020年以来,该比例下降了三个百分点,是因为创新的价值随着时间推移而贬值,以及近期TCG市场需求减少导致价格下降。

全球一半以上的受访者表示不愿意为智能家居产品支付比标准版更高的价格,但同时也有超过44%的消费者接受智能产品溢价,且这一比例正逐步提高。

2

隐私问题

2020年,全球有一半以上的消费者担心智能家居产品会导致隐私泄露,63%的消费者担心个人信息被冒用。目前情况有所好转,在我们的最新调查中,担心隐私泄露的受访者比例降至了31%,另有四分之一的受访者有安全顾虑。黑客入侵家庭安保摄像头及智能语音助手、窃听家庭对话以获取用户数据的相关报道层出不穷,隐私问题成为智能语音助手的首要痛点。因此,品牌需要继续完善其隐私保障,这会在很大程度上赢得怀疑者的信任和支持。

3

缺乏吸引力

对很多消费者来说,选择智能家居产品的理由仍然不充分。

在亚洲发达地区、北美和西欧,消费者对智能家居产品的冷漠态度尤为突出。在英国,有42%的受访者表示,他们对智能家居技术的了解还不够,因此不会购买。相比而言,在新兴市场,消费者会更乐于尝试,因为他们大多数为年轻群体,乐于尝试创新技术。

某些智能家居产品也明显缺乏吸引力,例如,32%的全球受访者认为智能百叶窗和遮阳帘没有意义。

如何赢得更多潜在消费者

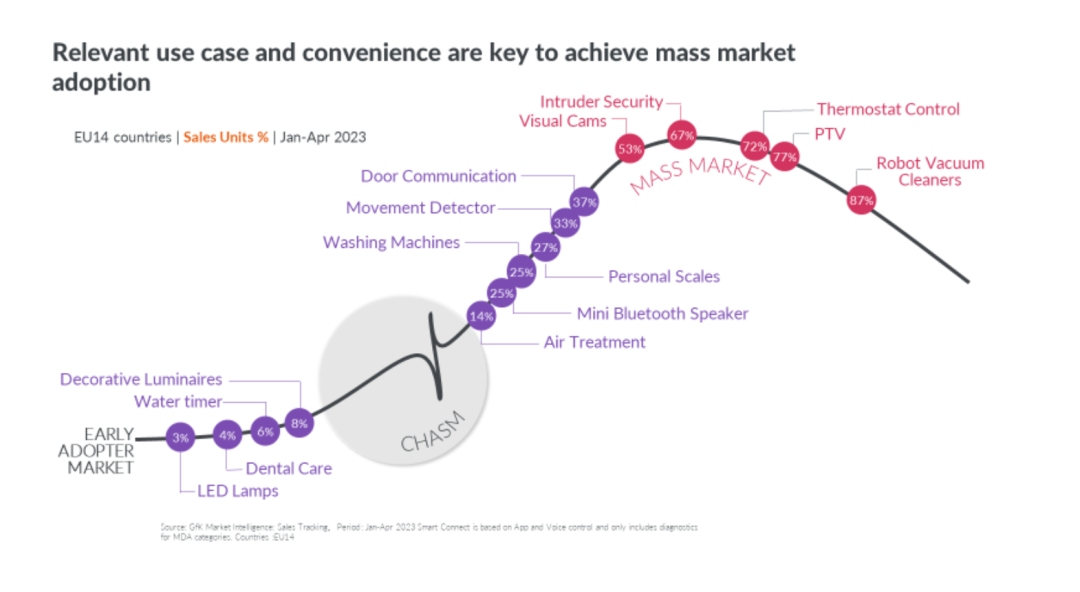

要想超越传统家居产品,智能家居产品就必须打入大众市场,关注2023年全球智能产品买家的五大需求。

1

方便实用

实用是智能家居产品赢得大众市场的关键,41%的受访者为了便利生活而接受产品溢价。

智能扫地机器人就是最典型的例子,尽管其均价(423美元)几乎是普通扫地机器人的四倍(116美元),但它还是成功打入了大众市场。智能扫地机器人的普及率很高,目前已占到市场在售产品的约87%。

同样,智能平板电视、恒温控制器、入侵者安防系统和可视摄像头现在也已成为大众消费品,消费者已经逐步体会到了智能门禁系统、智能摄像头和洗碗机的优点。

如果消费者对一个产品缺乏了解,其功能再便利也无济于事。因此,品牌需要利用各种媒体推广来吸引大众眼球,如新闻推送、科技杂志、vlog和博客、网红或直播频道等。

同时,政治事件也会对产品市场产生影响。例如,俄乌冲突爆发后,智能安防类产品的销售量激增了10%;而能源价格上涨后,智能恒温器的购买量也大幅上升。

2

安全可信

尽管在过去三年里,人们对隐私问题的担忧有所减少,但在建立人们对智能家居的信任这方面,TCG行业仍然任重而道远。要让消费者放心,必须明确产品的安全保障和数据保护功能。

日本智能家居产品普及率极低,当地监管机构近期警告人工智能聊天机器人ChatGPT的开发者,未经用户许可不得收集敏感数据。人工智能将推动许多新功能的发展,包括模式识别、常规设置、以及预警性维护警报。因而在市场中,提高用户的参与度和产品信息的透明度非常重要(有时这两点甚至是强制性的),可能会带来巨大的回报。

品牌可以通过解答常见问题的方式提高人们对产品的信任度,比如向消费者解释产品是如何保护个人数据、避免网络攻击的。

3

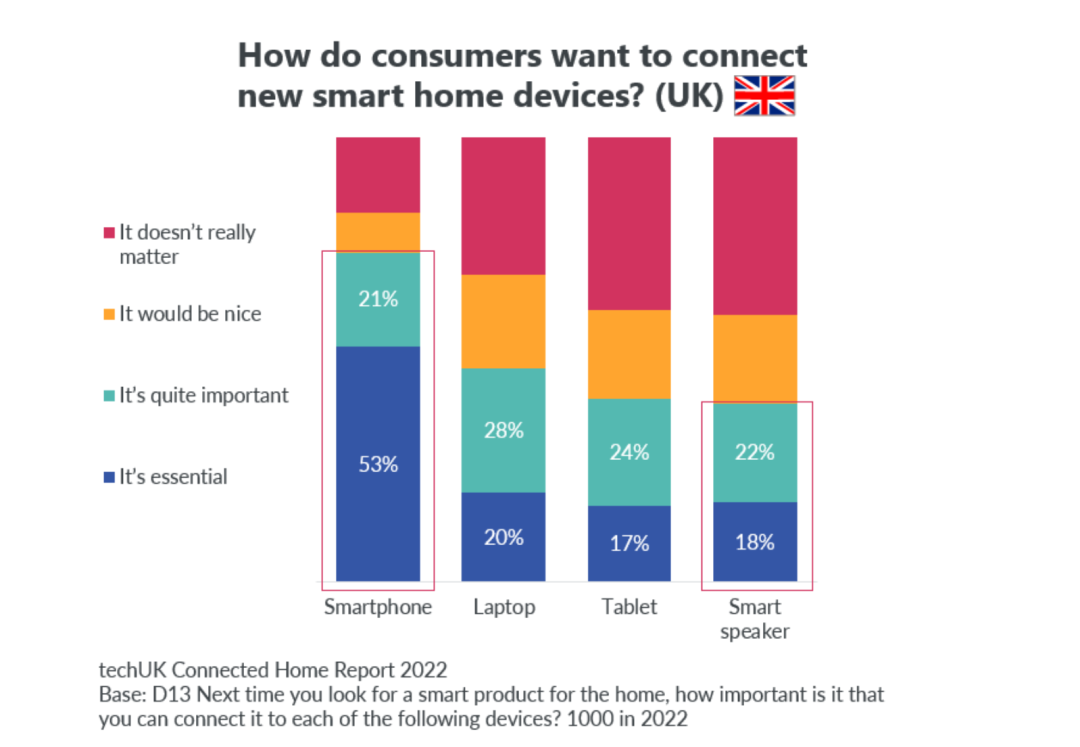

兼容性

兼容性问题也深受消费者关注,18%的消费者担心不同系统的技术可能无法彼此兼容。品牌需要缩短学习曲线,让用户能够便捷地设置多个设备,并能在出现更新错误或连接中断时迅速恢复。

Matter(一个智能家居开源标准项目)在这一领域取得了进展,它利用现有的技术栈,如线程、Wi-Fi、蓝牙和以太网,让不同品牌的智能设备能够相互通信。数十个大品牌已承诺支持这一新标准,它将打破智能家居大规模应用的最大障碍之一。但是自发布以来,其普及速度一直相当缓慢。

智能手机连接显然也是消费者优先考虑的问题,四分之三的英国用户认为这一点很重要。

4

创新与高性能

智能连接是智能家居产品价格较高的原因之一,但在动荡的经济环境下,即使是预算宽裕的消费者也会对高昂的价格持谨慎态度。品牌需要更加努力地展示智能家居产品的长期价值,比如上述的可以为消费者的生活增加便利性,或提供卓越体验的高性能、创新功能,或从长远来看能为消费者节省金钱和时间(比如节能功能)。

智能功能与可持续发展之间的关联性也在不断加强。事实上,智能功能正在推动可持续发展,使科技消费品的可持续发展性变得可以衡量,优秀产品的定义正在从单纯的性能特征扩展到可持续性特征。在IFA和CES等大型消费类展会上,品牌通过优化产品能效来帮助消费者了解和减少能源消耗的趋势日益明显。

同时,智能吸尘器也在不断发展,2023年1~5月,干湿两用的新型基站式洗地机同比增速达到三位数,而干吸式吸尘器仅略有增长。

结论

智能家居技术具有巨大的发展潜力,其产品与常规产品相比具有明显的实用优势。要赢得更多潜在消费者,制造商和零售商需要将产品定位在经济实惠的高端产品范围内,通过提高透明度来建立信任,并向消费者证明智能家居产品的优点。