China 24.08.2023

GfK报告 | 亚太区域经济及重点市场概览

亚太地区2023年的经济形式整体向好,对世界GDP的贡献率达到35%,在全球某些地区经济呈下行趋势的情况下,亚太地区的GDP增长率预测已经由2022年10月的3.5%上升至2023年4月的4.8%。在各项区域自由贸易协定、高效供应链和极富竞争力的成本优势的加持下,亚太地区将主导2023年全球经济增长趋势。由于防疫政策调整优化,经济社会全面恢复常态化运行,宏观政策发力,经济稳步复苏,中国成为亚太地区GDP增长的主要推动力。此外,印度等其他发展中经济体也起到了重要作用。得益于旺盛的内需,预计印度2023年GDP将增长6.4%。

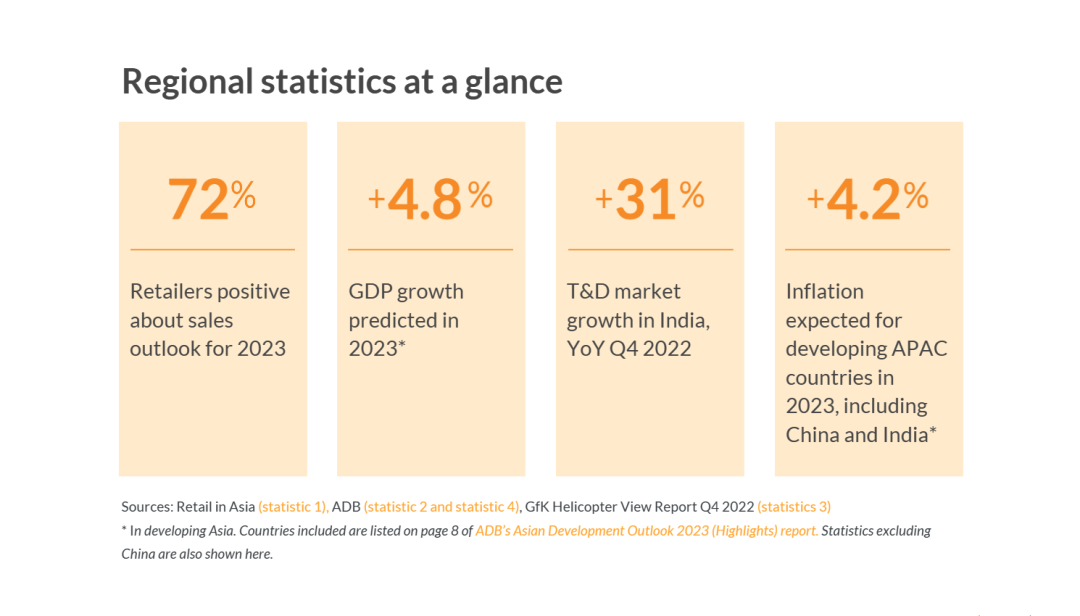

亚太地区数据一览

72%

对2023年销售前景持乐观态度的零售商占比

+4.8%

2023年GDP增长预期*

+31%

印度T&D市场的同比增长率(与2022年第四季度相比)

+4.2%

2023年亚太地区发展中国家(包括中国和印度)的预期通胀率*

*资料来源:Retail in Asia网站(数据1),亚洲开发银行(数据2及数据4),《GfK Helicopter View Report》(2022年第四季度)

*亚洲发展中国家参见亚洲开发银行发布的《2023年亚洲发展展望》(摘要)报告第8页的国家名录。该报告还展示了除中国之外的亚太地区发展中国家预期通胀率数据。

对T&D行业的制造商和零售商来说,当前整体向好的经济形式为其进入或扩大亚太市场提供了值得期待的发展机遇。然而,机遇与风险并存——新兴经济体与发达经济体之间以及亚太地区个别国家内部存在的显著差异有力地印证了这一点。

当今全球经济环境可谓危机四伏,其中最大的影响因素莫过于疫情、俄乌冲突、气候变化、通胀水平激增以及由此带来的生活成本上涨。这些主要因素都对亚太地区的市场和消费者行为产生了一系列影响。与此同时,亚太地区还受到区域内各种地缘政治和社会经济因素的影响。这些全球层面和区域层面的影响,有些长期存在,有些昙花一现。

面对日渐上升的通胀水平,各国的应对措施各不相同

由于每个国家的国情不同,各国政府的应对措施各异,结果也不尽相同——部分国家的表现相对更为乐观。

01

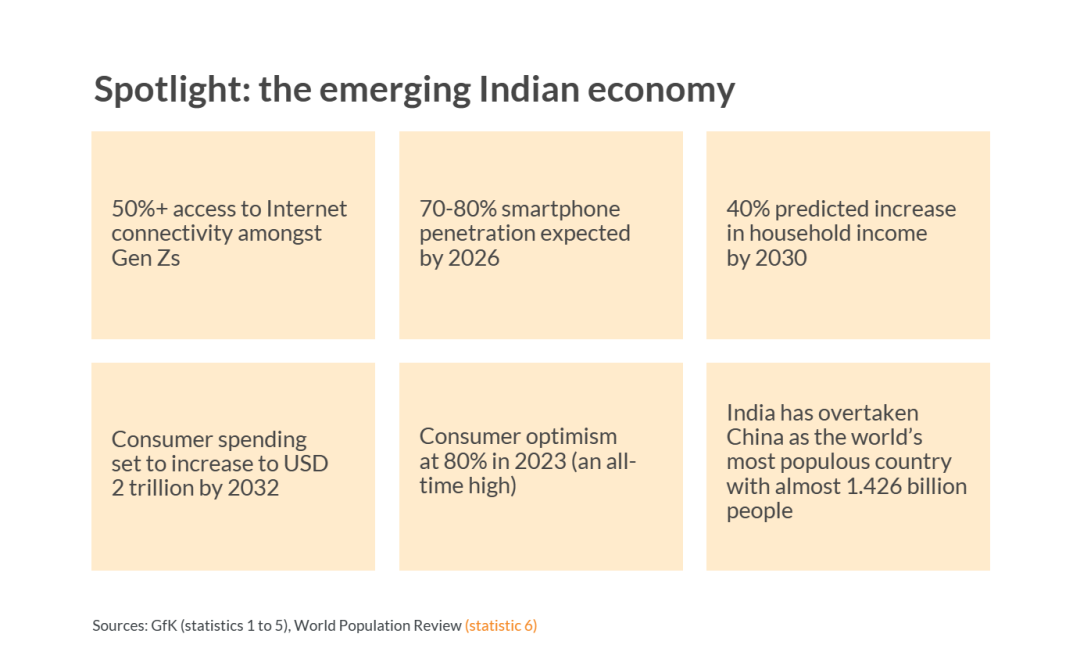

亮点聚焦:新兴的印度经济

印度受到的主要影响之一是汽车零部件短缺,因为汽车零部件对该国汽车工业的持续增长至关重要,而其他影响因素相对来说则更可控。2022年,印度通货膨胀率一度上涨至历史最高位,达到6%,预计在2023~2024财年将降至5.2%。当前,印度的家庭支出已超过新冠疫情前水平,很可能成为2023年亚洲经济增长最快的国家之一。这对印度的T&D市场来说是个好兆头,2022年第四季度,印度的科技消费品(TCG)同比增长31%。

尽管如此,商业贷款高达10%~14%的利率也可能使部分希望进入印度市场的T&D品牌望而却步,因为中国和越南的商业贷款利率仅为5%~6%。不过,自由贸易协定降低了进口成本,部分抵消了高利率商业贷款的影响。

50%

印度Z世代的互联网使用率超过50%;

70~80%

到2026年,印度智能手机渗透率预计将达到70~80%;

40%

到2030年,印度家庭收入预计将增长40%;

2万亿

到2032年,印度消费者支出预计将增至2万亿美元;

80%

2023年,印度消费者乐观度达到80%(创历史新高);

14.26亿

印度人口总数已超越中国,达到14.26亿*左右,成为世界第一人口大国。

*资料来源:GfK(数据1-5),世界人口综述组织(数据6)

02

其他亚太地区主要市场的应对措施

中国大陆

今年拟安排地方政府专项债券3.8万亿元人民币,用以稳定生活必需品和大宗商品的价格和供应,同时有减免部分企业的进出口关税等措施;

中国台湾

推出退税政策的同时降低存款利率,前者有望刺激消费者支出的增长,后者则旨在重振房地产市场。越来越多的人购置房产或搬家,这有助于带动中国台湾地区T&D市场的发展,因为人们倾向于为新家添置家用电器,尤其是冰箱和洗衣机等大家电(MDA);

韩国

在高通胀水平和美国联邦储蓄银行利率上调双重因素的叠加影响下,韩国房地产市场的发展速度严重减缓,MDA的销售也因此遭受重创。此外,尽管消费者信心水平已经开始回升,但邻国的防疫政策和俄乌冲突依然极大地打击了2022年的韩国消费者信心;

日本

自新冠疫情以来,日本民众对于耐用品的需求下降。同时,日元大幅贬值进一步促使物价攀升。在需求不振、能源价格飞涨和日元贬值三重因素的共同作用下,日本的消费者支出下跌。2022年,日本国内家电市场规模降至7.10万亿日元,同比下降2.3%。

此外,包括韩国、日本、中国台湾在内的一些国家和地区出台了引导消费者购买节能产品的激励措施,此举有助于拉动相关类别的T&D产品的销售增长。与此同时,消费者越来越多地将可持续发展和ESG评价体系(环境、社会和公司治理)视作品牌价值的考量。对于希望进入新市场的品牌而言,传递品牌价值是一个关键机遇,这一点我们将在后续做深入探讨。

由于各地区经济形势和变革速度存在差异,无论是进入新市场还是拓展现有市场份额,成熟和新兴的T&D品牌都必须时刻关注目标市场的社会经济和地缘政治格局。了解并洞察当地的通膨水平、消费者支出、政策举措、国家间紧张局势将是决定成败的关键。

——Bernard Kim

gfkconsult亚太地区负责人