30.07.2020

Warszawa, 30 lipca 2020 r. – Początek sezonu urlopowego, dalsze otwieranie gospodarki i kolejnych obszarów społecznej aktywności spowodowały, iż w lipcu nastroje konsumenckie kontynuowały odbicie. O kolejne punkty procentowe zmniejszył się w lipcu poziom konsumenckiego pesymizmu, zarówno w odniesieniu do ocen teraźniejszości, jak i przyszłości. Kolejny miesiąc z rzędu poprawiały się deklarowane oceny przyszłej sytuacji gospodarstwa domowego oraz krajowej gospodarki.

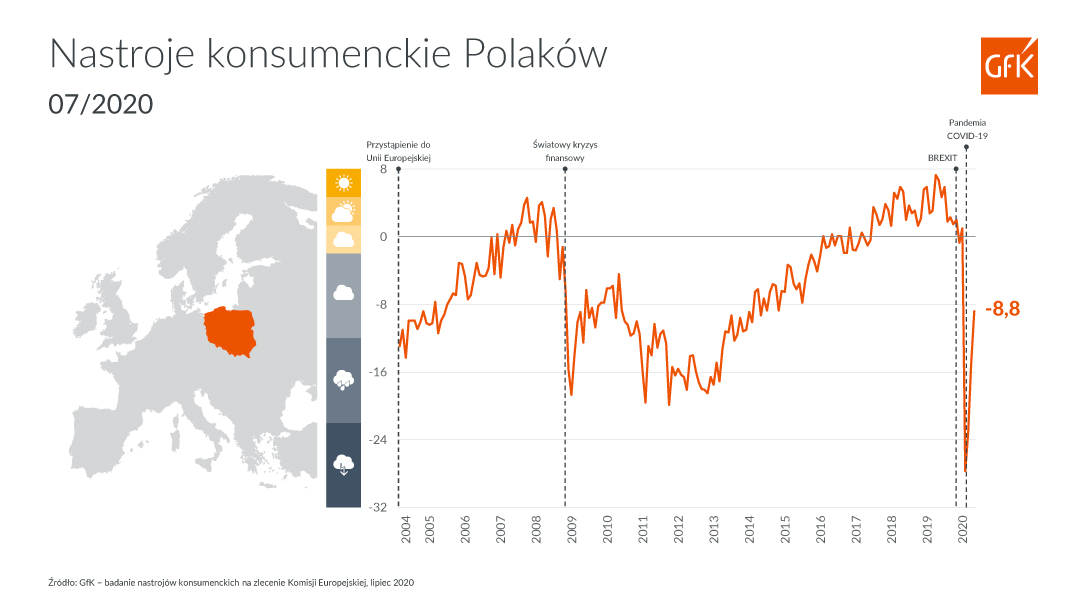

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje wśród polskich konsumentów, wyniósł w lipcu -8,8 i był wyższy o 6,4 p.p. w stosunku do poprzedniego miesiąca.

W lipcu składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

– istotnie wzrosły oceny bieżącej sytuacji finansowej gospodarstwa domowego – wzrost o 7,6 p.p., z poziomu -13,5 do -5,9;

– istotnie wzrosły oceny przyszłej sytuacji finansowej gospodarstwa domowego – wzrost o 7,1 p.p., z poziomu -12,2 do -5,1;

– istotnie wzrosły oceny przyszłej sytuacji gospodarczej kraju – wzrost o 11,6 p.p., z poziomu -33,8 do -22,2;

– spadła skłonność do zakupów – spadek o 0,8 p.p., z poziomu -1,2 do

-2.

Lipiec był kolejnym z rzędu miesiącem, w którym główny wskaźnik nastrojów konsumenckich kontynuował odbicie, po kwietniowym historycznym spadku. Na nastroje pozytywnie wpływały różne czynniki, w tym głównie ekonomiczne, osłonowe i stymulujące działalność firm, które to czynniki na razie skutecznie przeciwdziałają skutkom kryzysu. Z drugiej strony ważnym czynnikiem, nieekonomicznym, były media, w których spadło natężenie informacji poświęconych pandemii, co było po części spowodowane trwającą w lipcu kampanią wyborczą, a po części poprawą statystyk obrazujących stan epidemiczny w Polsce i w całej Europie.

Odczyty notowań indeksu nastrojów konsumenckich po maju, czerwcu i lipcu wskazują, iż nastroje polskich konsumentów stale i szybko poprawiają się i należy zauważyć, że indeks odrobił już 2/3 strat poniesionych po kwietniowym załamaniu. Z kolei pamiętając, iż na przełomie czerwca i lipca ubiegłego roku nastroje konsumenckie w Polsce osiągnęły swoje historyczne maksimum (6,7 punktu), to zmieniając perspektywę z 3-miesięcznej na 12-miesięczną należy zwrócić uwagę, że obecnym notowaniom barometru nadal relatywnie daleko jest do tego poziomu.

- Na kontynuację trendu wzrostowego z ostatnich trzech miesięcy i dalsze odrabianie strat możemy liczyć, jeśli z jednej strony obecna skala, zasięg i trwałość ożywienia gospodarczego w kolejnych miesiącach będą się utrzymywać, a jednocześnie medialny obraz pandemii kreowany przez redakcje nie ulegnie drastycznemu pogorszeniu. Na kreowanie nastrojów pozytywnie będzie wpływać także spójna i konsekwentna komunikacja wszystkich przedstawicieli administracji rządowej promująca odpowiedzialne postawy obywatelskie w zakresie indywidualnych zachowań profilaktycznych (noszenie maseczek w wymaganych miejscach, przestrzeganie kwarantanny, promocja szczepień itp.) i niepodważająca autorytetu środowisk medycznych oraz ich dorobku, co w dłuższej perspektywie zapewnia opinii publicznej poczucie stabilności w zakresie administracyjnych informacji, ocen oraz decyzji. W perspektywie krótkookresowej negatywne konsekwencje dla notowań nastrojów konsumenckich może mieć też wpływ ponowny wzrost odsetków zakażeń w poszczególnych krajach, któremu sprzyjać będzie otwarcie większości granic, wzmożony ruch turystyczny, przemieszczanie się turystów między krajami, brak konsekwencji w stosowaniu i egzekwowaniu społecznych ograniczeń, co łącznie spowoduje łatwiejszą migrację wirusa – komentuje Agnieszka Sora, prezes i dyrektor zarządzająca GfK.

O badaniu

Badanie zrealizowano w dniach 3-8 lipca w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na losowo-kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana i zrealizowana z zachowaniem rozkładu parametrów społeczno-demograficznych odzwierciedlającym rozkład tych cech w populacji generalnej. Cechy kontrolowane w badaniu: wykształcenie, płeć x wiek, województwo, klasa wielkości miejscowości.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Barometr to syntetyczny indeks oparty na poniższych składowych:

Ocena bieżącej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak zmieniła się ogólna sytuacja finansowa Pana(i) gospodarstwa domowego od okresu sprzed 12 miesięcy

ODP.: znacznie się poprawiła, trochę się poprawiła, nie zmieniła się, trochę się pogorszyła, znacznie się pogorszyła

Ocena przyszłej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja finansowa Pana(i) gospodarstwa domowego w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Ocena przyszłej sytuacji gospodarczej kraju

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja gospodarcza kraju w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Skłonność do zakupów

Składowa oparta na odpowiedziach respondentów na pytanie: czy Pana/i zdaniem suma pieniędzy, którą wydacie Państwo na zakup dóbr trwałego użytku (np. mebli, telewizorów, aut, pralek, komputerów) w ciągu najbliższych 12 miesięcy zmieni się w stosunku do sumy wydanej na te cele w ciągu minionych 12 miesięcy?

ODP.: wydamy znacznie więcej, wydamy trochę więcej, wydamy tyle samo, wydamy nieco mniej, wydamy zdecydowanie mniej

Kontakt dla mediów: Maciej Siejewicz, tel.: +48 500 100 500, maciej.siejewicz@gfk.com

Luty to kolejny miesiąc, w którym konsumenci ocenili swoje nastroje „na plus”. Wynik Polski dystansuje średnią unijną, gdzie wskaźnik wciąż znajduje się na dwucyfrowym minusie. Prawdziwą rewolucję widać jednak dopiero w perspektywie rocznej. Zmiany w poszczególnych ocenach – np. sytuacji ekonomicznej kraju – sięgają nawet kilkudziesięciu jednostek. Takie dane płyną z najnowszych badań GfK – An NIQ Company.

Więcej informacjiRynek czekał na ten moment bardzo długo. Po niemal 4 latach Barometr Nastrojów Konsumenckich w Polsce zatoczył koło i znów wyszedł na plus. Przekroczenie „bariery zero” to przede wszystkim zasługa młodych osób, które na obecną i przyszłą sytuację finansów (swoich i państwa) patrzą z dużym optymizmem. Na drugim biegunie znajdują się seniorzy. Gdyby pod uwagę brać wyłącznie ich perspektywę, nastroje wciąż byłyby na dużym minusie. Takie dane płyną z najnowszych badań GfK – An NIQ Company.

Więcej informacjiW grudniu 2023 r. wskaźnik nastrojów konsumenckich w Polsce nieznacznie spadł, do poziomu -3 jednostek. Jednak na przestrzeni całego roku wskaźnik znacząco wzrósł. W styczniu znajdował się 13 kresek na minusie, zaś w marcu aż 17 punktów poniżej „neutralnego” poziomu. Od maja nastroje mocno się ustabilizowały i ten trend utrzymał się do końca roku. Takie dane płyną z Barometru Nastrojów Konsumenckich opracowanego przez firmę GfK– An NIQ Company.

Więcej informacji